di Giusella Finocchiaro e Laura Greco Sommario: 1. Premessa 2. Gli ostacoli; 2.1.…

Auditel oltre l’Auditel. Prospettive di misurazione dell’audience nel nuovo sistema audiovisivo connesso

Sommario: 1. Introduzione. – 2. Perché misurare l’audience? – 3. Le Audi italiane 3.1. Il caso della stampa quotidiana e periodica 3.2. La radio: da Audiradio a TER 3.3. Auditel: il monopolista televisivo 3.4. Audiweb: la nuova frontiera. – 4. Le nuove frontiere della video audience measurement. – 5. Il nuovo ruolo delle società di rilevazioni degli ascolti. 1. Introduzione. Il 9 ottobre 2015 un articolo di Massimo Sideri sul Corriere della Sera rivela che, a causa di un errore tecnico della Nielsen, società che gestisce materialmente i people-meter per conto della società di rilevazione degli ascolti, sarebbero stati svelati i nomi delle famiglie facenti parte del panel Auditel, che dovrebbero restare anonime per garantirne la riservatezza, inquinando così i risultati delle indagini sull’audience televisiva [2]. A seguito di tale rivelazione, Auditel ha sospeso da metà ottobre la pubblicazione dei dati di ascolto. Dopo aver dato mandato alla società Nielsen di rimodulare, a sue spese, il 75% del panel, la società ha ripreso, a partire dal 27 ottobre, la pubblicazione dei dati, che, nel periodo di transizione (7 i mesi previsti da Nielsen per aggiornare le famiglie componenti il panel), saranno sottoposti a procedure eccezionali di certificazione e controllo da parte dell’Autorità per le Garanzie nelle Comunicazioni. La stessa AGCOM, al termine della riunione della Commissione Servizi e Prodotti del 2 novembre 2015, nel valutare positivamente la tempestività e la serietà con cui Auditel ha reagito alla notizia degli effetti provocati dall’incidente incorso, ha ritenuto che la diffusione dei dati potesse continuare nel periodo necessario al ripristino della situazione di normalità, sebbene con opportune cautele e adeguate misure di controllo [3]. Il cosidetto “Audigate” ha riportato alla luce annosi dibattiti sul sistema Auditel, sull’efficacia dei suoi metodi di rilevazione degli ascolti televisivi, sulla composizione della società che gestisce il complesso processo che restituisce ogni mattina sulle scrivanie di manager e giornalisti i dati della televisione italiana, ed è al contempo diventata occasione per dibattere sulle nuove tecniche e potenzialità della misurazione dell’audience nell’era della convergenza telco-OTT-broadcasters. Come sottolinea Francesco Devescovi, <<Auditel è una sorta di patto tra le componenti del sistema tv. Per vent’anni ha funzionato al meglio, sia perché il sistema era valido dal punto di vista tecnico, ma soprattutto perché funzionale ai protagonisti del sistema. […] L’Auditel è entrato in crisi per la diffusione dei nomi del campione; ma era già in difficoltà perché questo modello si stava esaurendo>> [4]. L’obiettivo di questo articolo sarà pertanto quello di analizzare in che modo i vecchi sistemi di rilevazione dell’audience, per loro natura meccanismi socio-tecnici utili solo per il mercato pubblicitario, e veri feticci per gli addetti ai lavori, possano adeguarsi ai nuovi modelli industriali e di consumo del sistema mediale. Saranno analizzati, in ottica convergente, tutti i media e i relativi sistemi di rilevazione dell’audience, ma una particolare attenzione sarà riservata alla tv, sia per la particolare importanza e notorietà che le società di rilevazione degli ascolti (in Italia Auditel) hanno rivestito nei Paesi occidentali dagli anni Ottanta in poi, sia per le profonde trasformazioni che caratterizzano non solo le piattaforme distributive e le modalità di consumo, ma anche lo stesso modo di fare impresa televisiva, nel nuovo sistema audiovisivo connesso. Il presente contributo proporrà, pertanto, nel prossimo paragrafo, una riflessione sui motivi di carattere industriale, che hanno permesso, o meglio reso necessaria, la nascita di tali sistemi: in particolare sarà evidenziato l’importante ruolo dei sistemi di misurazione dell’audience all’interno del mercato pubblicitario e sarà fornita una classificazione, valida a livello internazionale, delle principali forme e modalità che hanno caratterizzato la concreta organizzazione della misurazione dell’audience sui diversi mezzi di comunicazione di massa. Seguirà, nel terzo paragrafo, una rassegna critica dei principali sistemi di rilevazione dell’audience validi per i diversi media in Italia (in particolare per i settori della stampa quotidiana e periodica, della radio, della televisione e di Internet). Il quarto paragrafo, invece, prevederà un’analisi delle nuove tendenze della misurazione dell’audience, dal punto di vista dei broadcasters, delle società specializzate nella ricerca sull’audience, nonchè delle società che sovrintendono, per tutti gli attori del mercato pubblicitario, alla rilevazione dei dati di ascolto, alla luce delle trasformazioni del consumo mediale. Il lavoro, infine, si concluderà, con un’analisi delle trasformazioni che hanno interessato il business editoriale nel sistema audiovisivo connesso, e con alcune proposte di carattere operativo, tarate sul caso italiano, e in particolare su Auditel, volte a restituire un ruolo significativo alle società di rilevazione degli ascolti nel nuovo contesto sociale e mediale. 2. Perché misurare l’audience. Seguendo l’impostazione di Jérome Bourdon e Cécile Méadel [5], la quantificazione dell’audience operata dai relativi sistemi di rilevazione è un meccanismo socio-tecnico, che produce misure e parametri in una maniera che può essere efficace ed efficiente per attori molto diversi, all’interno ed aldifuori dell’industria televisiva. Questo tipo di misurazioni è rimasto a lungo un blindspot, un punto cieco per citare Dallas Smythe [6], della ricerca accademica, ma rimane tuttora, per molti studiosi e addetti al settore, una black box (nel senso della sociologia della scienza di Latour [7]), cioè, ancora, un meccanismo socio-tecnico che produce elementi su cui vige l’accordo di tutti e che non sono (quasi) mai messi in discussione [8]. Un attento esame dei sistemi di misurazione dell’audience dimostra che la tecnologia non è semplice misurazione. È necessario infatti concordare una complicata serie di convenzioni, che possono cambiare in base alle relazioni dei partner del settore (pubblico/privato, grandi/piccoli, inserzionisti/emittenti), alle diverse fasi della storia della dei mezzi di comunicazione, alla tecnologia disponibile e sviluppata nelle varie fasi. L’audience non può mai essere considerata indipendentemente dagli strumenti utilizzati per misurarla [9]. C’è una tutta una serie di pratiche e discorsi resi possibile dalla televisione, ma che diventano audience solo se diventano attori umani, identificabili e localizzati. In altre parole, l’audience non può essere considerata al di fuori delle descrizioni empiriche che ne vengono fatte [10]. L’audience, o meglio le audiences [11], esistono, dal momento in cui vengono dettagliate e messe alla prova [12]. Nonostante la rilevanza dei sistemi di rilevazione dell’audience tra gli addetti ai lavori nei settori dell’editoria, della radiotelevisione e della pubblicità, la ricerca accademica tradizionale sui media non è mai riuscita a cogliere e spiegare la progettazione, il successo e la diffusione della misurazione dell’audience [13]. L’accademia ha semplicemente tenuto un approccio critico nei confronti di tali sistemi, visto che gli audience ratings sono stati spesso considerati al contempo sintomo e causa della mediocre qualità dei programmi [14]. Ad esempio, nel suo celebre pamphlet sulla televisione [15], Pierre Bourdieu critica ampiamente la mentalità dei ratings: la misurazione dell’audience viene vista come una fotografia del pubblico televisivo, come un modo in cui parlare del pubblico piuttosto che come uno strumento tecnico che interpreta a suo modo, e per i suoi scopi, l’attività del consumatore. Dallas Smythe, invece, pur considerando l’attività dell’audience come una categoria lavorativa, e pur sottolineando in maniera evidente come l’audience sia una commodity che gli editori vendono agli inserzionisti [16], sorprendentemente trascura le tecnologie usate per produrre e rendere palese questa commodity (i sistemi di rilevazione dell’audience appunto). Ien Ang, al contrario, studia in maniera approfondita le differenze tra i diversi sistemi di misurazione dell’audience in USA e in Europa, tra canali commerciali e televisioni di servizio pubblico [17]. L’autrice però, nel soffermarsi sulla rivolta del telespettatore ai sistemi di rilevazione, non coglie la portata dello strumento e della convenzione socio-tecnica e industriale che lo governa [18], preferendo piuttosto insistere sulla eccessiva semplificazione e contraddittorietà insita in tali sistemi. In sostanza, gli approcci critici non aiutano a comprendere la natura convenzionale dei sistemi di misurazione dell’audience, finché si soffermano solo sulla scarsa relazione con l’esperienza di visione, o sull’eccessiva semplificazione della stessa [19]. In realtà, come sottolineano Bourdon e Méadel, gli audience ratings sono al contempo performativi e riflessivi: da un lato, essi definiscono (o, più precisamente, contribuiscono a definire) il mondo che misurano, ovvero quello che sarà indicato come audience, ma, dall’altro lato, così facendo, danno a questo mondo (ovvero ai vari attori che parleranno in qualità di audience) gli strumenti per pensare a sé stessi, ovvero per formare una rappresentazione di sé [20]. Il mondo televisivo non può pensare al suo pubblico, senza una sua rappresentazione numerica: l’esigenza di numeri è tale che i meccanismi socio-tecnici che li producono, ad un elevato costo e con diversi di tipi di competenze coinvolte (tecnologiche, statistiche, sociologiche), devono essere resi attendibili e routinizzati [21]. Anche gli attori politici, i regolatori, le tv di servizio pubblico, i produttori dei programmi, i media non audiovisivi hanno bisogno dei tv ratings. Chiaramente, tra tutti questi attori emergono facilmente interessi contraddittori o in competizione, sia tra soggetti di diverso tipo (inserzionisti pubblicitari ed emittenti televisivi), sia tra soggetti dello stesso tipo (tv commerciali vs di servizio pubblico) [22]. In ogni caso, l’obiettivo principale della misurazione dell’audience consiste nel quantificare l’attenzione dei consumatori verso i messaggi dei media e i relativi contenuti pubblicitari [23], e rappresenta in tal modo una componente centrale nel mercato pubblicitario concepito come mercato a due versanti [24]. Secondo questo approccio, maggioritario negli studi economici sui media, il mezzo di comunicazione rappresenta la piattaforma attraverso cui un determinato operatore – l’editore (di quotidiani, periodici), l’emittente televisiva o radiofonica, il sito internet – è in grado di vendere i contatti realizzati, ossia gli utenti o consumatori raggiunti dal mezzo in una determinata unità temporale di riferimento, agli inserzionisti di pubblicità che sono interessati all’acquisto di spazi pubblicitari per la promozione dei propri prodotti. Nel primo versante, i consumatori o utenti soddisfano attraverso il mezzo le proprie esigenze di informazione, comunicazione e intrattenimento. In questo contesto, la pubblicità può essere vista come il prezzo implicito che i telespettatori o lettori devono pagare, accanto all’eventuale corrispettivo per l’accesso alla piattaforma – abbonamento nel caso della televisione a pagamento, prezzo del quotidiano o periodico – per fruire dei contenuti. Nel secondo versante, gli inserzionisti di pubblicità domandano spazi pubblicitari all’editore del mezzo di comunicazione per promuovere i propri prodotti ai consumatori finali in cambio di un numero di contatti pubblicitari realizzati dal mezzo. Maggiore è l’audience realizzata dal mezzo, soprattutto se riferita al target cui è rivolto il prodotto dell’inserzionista, e maggiore sarà la disponibilità a pagare per ottenere l’inserzione pubblicitaria corrispondente. Da qui si capisce l’importanza di tali meccanismi socio-tecnici nel sistema dei media: la base di partenza per la negoziazione degli spazi pubblicitari è rappresentata sempre dall’audience del mezzo di comunicazione, che misura il numero e la percentuale di consumatori che, in un determinato momento, sono stati raggiunti dallo stesso. Assume notevole importanza anche la tipologia di utenti raggiunti dalla piattaforma di comunicazione (il c.d. target) e, quindi, sia i gusti o preferenze dei consumatori utilizzatori del mezzo, sia il loro reddito e la relativa disponibilità di spesa. Elementi, questi ultimi, che incidono direttamente sulla efficacia di un messaggio pubblicitario. Gli indici di ascolto e di penetrazione dei diversi mezzi di comunicazione condizionano, dunque, la propensione dell’inserzionista a pagare per ottenere un determinato spazio pubblicitario, determinando, insieme ad altri fattori, il prezzo finale dello stesso. La misurazione dell’audience rappresenta, infatti, lo strumento che, insieme ad altri programmi, database e software, consente ai centri media di pianificare il corretto media mix, e di proporre soluzioni in grado di ottimizzare l’investimento dei clienti. I dati sui contatti raggiunti sono inoltre utilizzati dagli investitori pubblicitari per valutare il ritorno sugli investimenti effettuati. Infine, la rilevazione dei contatti viene impiegata dagli editori per la valutazione delle performance dei mezzi e come analisi dei consumatori che possono essere raggiunti dai mezzi [25]. L’intero sistema pubblicitario si regge su tali informazioni che incidono in modo determinante sulla valorizzazione delle inserzioni [26]. Il sistema di rilevazione costituisce una convenzione su cui si regolano gli scambi commerciali tra operatori. È dunque indispensabile che tale convenzione sia condivisa ex-ante da tutti gli operatori e che venga sistematizzata attraverso meccanismi che garantiscano la trasparenza e l’indipendenza della rilevazione [27]. In questo modo, la misurazione dell’audience non è un prodotto ordinario in un mercato in cui vige un’ampia scelta tra i consumatori, bensì diventa lo standard tramite cui misurare il valore del prodotto, del pubblico-merce (alla Smythe): tutti gli attori del mercato hanno bisogno di un’unica currency accettata da tutti [28]. Come sottolineano Jenkins, Ford e Green, “questa audience televisiva approssimata dà all’industria un oggetto gestibile che può misurare, per cui può definire la sua programmazione, e che può vendere agli inserzionisti. […] Questi indici di ascolto, benché costituiscano una grande semplificazione, sono diventati la moneta corrente per la transazioni di business” [29]. Non a caso, le associazioni di pubblicitari si sono sempre impegnate nel promuovere, tutelare e gestire gli organismi di ricerca sui mezzi di comunicazione, cercando di riunire intorno ad un tavolo comune di responsabilità e controllo reciproco le diverse parti che compongono il mercato. In merito, in particolare, va segnalato il lavoro della WFA (World Federation of Advertisers), e dell’EACA (European Association of Communications Agencies), che nell’indicare le linee guida per organizzare la gestione della misurazione degli ascolti televisivi al fine di fornire un’unità di calcolo efficiente ed efficace per la commercializzazione degli spazi del palinsesto televisivo, hanno analizzato a fondo la forma di organizzazione per la gestione della ricerca sull’audience televisiva [30]. Nel documento Organising Audience Research [31], si evidenzia che la fornitura dei dati può essere organizzata in numerosi modi. I principali, a livello internazionale, sono tre: Own Service (servizi propri), o OS, Media Owner Contract (contratto del proprietario dei mezzi di comunicazione), o MOC, e Joint Industry Committee (comitato congiunto dell’industria), o JIC. I sistemi basati sull’Own Service sono costituiti da servizi che vengono organizzati su base imprenditoriale e che sono posseduti e gestiti da un fornitore di servizi di ricerca. Il vantaggio offerto da questo tipo di organizzazione è rappresentato dalla velocità con cui vengono definite ed introdotte continue modifiche e miglioramenti. Dal momento che acquistano esclusivamente i dati da essi stessi richiesti, gli utenti (ovvero gli editori) non devono sostenere costi a lungo termine. Questa forma di organizzazione presenta, tuttavia, una serie di svantaggi per l’utenza, relativi all’onere che gli utenti devono sostenere, che può essere elevato poiché questi solitamente hanno a che fare con un fornitore monopolistico, e alla qualità del servizio, che dipende esclusivamente dal fornitore dei servizi di ricerca. Nei sistemi basati sul modello Media Owner Contract (MOC), uno o più enti di trasmissione (e occasionalmente un’agenzia o un inserzionista) commissionano la ricerca ad un fornitore di servizi di ricerca. I dati sono di proprietà dei committenti e sono questi ultimi che prendono tutte le decisioni, sebbene solitamente venga istituito un comitato tecnico che rappresenta altri utenti. Il vantaggio di questo tipo di organizzazione è che i costi sono garantiti e generalmente condivisi e i costi contrattuali possono essere controllati e rapportati all’inflazione. Gli svantaggi che presenta questa forma di organizzazione sono, invece, costituiti dalla possibilità che la definizione e l’introduzione di modifiche all’interno di una struttura “a comitato” sia più lenta rispetto all’OS. Inoltre, attraverso questa forma di organizzazione è possibile operare una discriminazione nei confronti dei proprietari di mezzi di comunicazione non partecipanti ed in alcuni casi essa può essere utilizzata anche come strumento per escludere concorrenti. Si parla, invece, di Joint Industry Commitees (JIC) quando la ricerca viene commissionata da un comitato che rappresenta tutte le parti interessate: enti di trasmissione, inserzionisti e agenzie. Il comitato possiede tutti i dati e prende tutte le decisioni al riguardo. Il punto di vista dei membri viene espresso attraverso sotto-comitati. Il vantaggio di questo sistema, di origine britannica, è quello di offrire un’ottima resa economica e una maggiore condivisione dei costi. Inoltre, si tratta con ogni probabilità della forma più affidabile di ricerca in quanto tutte le procedure tecniche vengono esaminate dal maggior numero possibile di parti interessate. Il coinvolgimento di tutta l’industria comporta inoltre che i dati risultino accettabili per tutti gli utenti. Lo svantaggio principale di questo approccio è che tende ad essere il metodo più lento, in quanto ogni decisione deve essere concordata da comitati relativamente ampi. I JIC sono, inoltre, i più difficili da costituire in quanto le parti devono garantirne anticipatamente il finanziamento. LA WFA e la EACA considerano i JIC il metodo più efficace di organizzazione della gestione della ricerca sull’audience televisiva. I JIC assicurano, dunque, a tutti gli utenti un controllo delle operazioni tecniche, nonché pari opportunità di accesso ai dati, garantendo nel contempo il controllo e la minimizzazione dei costi, ponendosi come responsabili del controllo della qualità e della diffusione dei risultati. Inoltre, i principali fornitori di servizi di ricerca tendono a preferire i JIC anche perchè la procedura dettagliata delle gare d’appalto garantisce che il contratto venga assegnato all’azienda migliore la quale con questa nomina attesta la propria competenza in altri mercati. Nella costituzione di un JIC, ci sono alcune caratteristiche comuni a tutti i sistemi che utilizzano tale modello: la volontà delle varie componenti di lavorare insieme, la collaborazione delle associazioni di categoria del settore, anche al fine di garantire la rappresentatività dell’industria o dei settori coinvolti. Poiché la conditio sine qua non di un JIC è che esso rappresenti tutti i settori dell’industria, è assolutamente indispensabile che la sua struttura sia effettivamente trasparente e che promuova la rappresentatività, incoraggiando il flusso di informazioni e i vari processi decisionali. La questione dei finanziamenti è chiaramente di vitale importanza. Non si può costituire una struttura JIC senza un previo accordo sul finanziamento della stessa. Tutti i gruppi partecipanti devono concordare e sottoscrivere di contribuire al finanziamento del progetto per un determinato periodo di tempo. Un altro aspetto di particolare importanza è la misura della partecipazione al finanziamento, che non si riflette di norma sul sistema di voto: tutte le parti (di norma inserzionisti – editori – agenzie pubblicitarie e centri media), a prescindere dal fatto che forniscano, o meno, il proprio contributo diretto al progetto di ricerca, devono godere del medesimo diritto di esprimersi su tutti gli aspetti relativi allo svolgimento della ricerca stessa [32]. Come evidenziano Bourdon e Méadel, l’equilibrio che permette il normale funzionamento dei sistemi di rilevazione dell’audience è ancora fragile, a causa di un instabile bilanciamento di due aspetti: in primo luogo, tra i partner con interessi che sono talvolta in comune (tutti hanno bisogno di una misurazione stabile ed immediatica), talvolta divergenti (visto che il sistema di misurazione li mette in concorrenza); e in secondo luogo, tra la necessità di produrre continuamente statistiche paragonabili a quelle precedenti, da un lato, e il desiderio di utilizzare lo strumento tecnologico con le migliori prestazioni, che potrebbe interrompere la continuità, dall’altro [33]. Il sistema di indici risultante dall’unione di inserzionisti e broadcasters nel modello JIC, rappresenta al massimo grado la finzione socio-tecnica, la convenzione industriale alla base del sistema di funzionamento delle società di rilevazione e di relativi strumenti (spesso people-meter centrici), e dalle sue caratteristiche precipue deriva probabilmente anche una certa diffidenza della cultura accademica, che erroneamente vedeva in quei sistemi un’occasione (mancata) di comprendere il consumo televisivo. Tale sistema, infatti <<ha un’inerzia tale da rendere difficile l’arrivo di nuovi concorrenti e ostacola trasformazioni significative nei metodi di misurazione>> [34]. Il JIC rappresenta in maniera evidente il luogo di negoziazione, la forma istituzionale che regge il necessario compromesso, la convenzione industriale, oltre che sociale e culturale, su cui si basa la rilevazione dell’ascolto dei mezzi di comunicazione di massa, con tutte le conseguenze non intenzionali ad esso legate. L’utilizzo del modello JIC è infatti una della principali cause della tendenza dei sistemi di rilevazione dell’audience ad essere monopolistici nei mercati nazionali di riferimento. Lo stesso modello inoltre evidenzia la natura conservativa dei sistemi di rilevazione dell’audience: il JIC ha notevoli difficoltà a reagire al cambiamento e ad introdurre innovazione, questione particolarmente acuta in tempi di cambiamento intenso e rapido all’interno della sfera dei media [35]. Unica eccezione rilevante rispetto alle tre forme delineate nel documento delle associazioni internazionale ed europea dei pubblicitari, è il modello TRCC (Tripartite Research Company Contract), adottato in Svezia e Francia, in cui il fornitore di dati non è un’agenzia specializzata esterna, come nel caso del JIC, ma è una società posseduta da editori, inserzionisti e agenzie pubblicitarie. Come evidenzia uno studio dedicato al TRCC francese Médiamétrie, tale modello non è esente dai vizi, ritenuti tipici del JIC, relativi a lentezza e complessità delle procedure decisionali, e si presta, anche più del classico JIC, a corroborare l’idea della natura astratta, socio-tecnica e convenzionale dei sistemi di rilevazione dell’audience [36]. 3. Le Audi italiane. In Italia, l’industria e i soggetti del mondo pubblicitario possono contare su un sistema di rilevazione per ogni mezzo di comunicazione di massa. Sulla base della sua legge istitutiva (legge n. 249 del 31 luglio 1997), l’Autorità per le Garanzie nelle Comunicazioni è il soggetto delegato a vigilare sulla correttezza delle indagini sugli indici di ascolto e di diffusione dei diversi mezzi di comunicazione [37]. L’Autorità con delibera 85/06/CSP ha approvato <<l’atto di indirizzo sulla rilevazione degli indici di ascolto e di diffusione dei mezzi di comunicazione>>. Gli indirizzi emanati dall’Autorità concernono principalmente tre aspetti:

- la composizione dei soggetti realizzatori delle indagini sugli indici di ascolto e di diffusione dei diversi mezzi di comunicazione;

- i criteri metodologici per la ricerca dell’ascolto televisivo e quelli per la ricerca dell’ascolto radiofonico, nonché un adeguamento dei criteri per la rilevazione degli indici di lettura della carta stampata;

- i principi di pubblicazione e trasparenza delle informazioni [38].

I soggetti realizzatori delle indagini sugli indici di ascolto e di diffusione dei diversi mezzi di comunicazione hanno l’obbligo di comunicare per ogni indagine effettuata, una “nota informativa” contenente le seguenti indicazioni minime:

- i dati anagrafici generali della società che realizza l’indagine;

- la metodologia utilizzata;

- la consistenza del campione oggetto dell’indagine;

- le modalità di rilevazione e l’eventuale margine di errore per categoria;

- il periodo della rilevazione;

- il costo di accesso ai singoli servizi di rilevazione;

- l’indirizzo del sito internet o altro mezzo ove è reperibile il documento recante l’esposizione dell’intera metodologia utilizzata [39].

3.1. Il caso della stampa quotidiana e periodica Audipress è l’indagine ufficiale di riferimento per la stampa quotidiana e periodica in Italia. Fornisce i dati di lettura dei quotidiani, dei supplementi di quotidiani, dei settimanali e dei mensili, oltre alle informazioni socio-demografiche dei lettori per 125 testate attualmente in rilevazione. La realizzazione oggettiva ed imparziale delle indagini e la più ampia diffusione dei risultati resi disponibili sono tra i principali obiettivi della società Audipress [40]. I soci che partecipano ad Audipress Srl rappresentano le diverse componenti del mercato interessate alla produzione di dati oggettivi ed imparziali sulla lettura della stampa in Italia da utilizzare a fini pubblicitari. In particolare, Audipress è partecipata da FIEG – Federazione Italiana Editori Giornali, UPA – Utenti Pubblicità Associati (associazione rappresentativa dei maggiori inserzionisti pubblicitari), Assap Servizi, l’azienda servizi di AssoCom, associazione delle agenzie e centri media operanti in Italia, Unicom – Unione Nazionale Imprese di Comunicazione, e infine dalla società di rilevazione degli ascolti televisivi Auditel (senza membri in CdA). Proprio di recente, a partire dal 2014, l’indagine Audipress si è evoluta, passando dalla rilevazione della lettura della sola versione cartacea alla rilevazione della lettura complessiva della testata nelle sue diverse versioni, carta e/o digitale. Storicamente, nel settore della stampa, alla rilevazione degli indici di lettura dei quotidiani (effettuata tramite Audipress), si affianca il servizio di certificazione e divulgazione dei dati relativi alla tiratura e alla diffusione e/o distribuzione della stampa quotidiana e periodica garantito da ADS (Accertamenti Diffusione Stampa) una società i cui soci rappresentano le diverse componenti editoriali e pubblicitarie interessate ad un certificazione secondo regole condivise [41]. Oltre ai dati delle edizioni cartacee ADS pubblica attualmente le dichiarazioni e le certificazioni delle relative edizioni digitali [42]. ADS, inoltre, ha l’obiettivo di favorire l’accesso ai propri servizi di certificazione da parte di tutti gli editori che operano in Italia [43], indipendentemente dalla loro diretta od indiretta partecipazione alla società, a parità di condizioni e di trattamento [44]. 3.2. La radio: da Audiradio a TER. Fino all’inizio del decennio in corso, il sistema di rilevazione dell’ascolto radiofonico era garantito dal JIC Audiradio. A seguito dei rilevanti indirizzi formulati dall’AGCOM con la delibera n. 75/09/CSP (relativi sia alla governance della società, ovvero all’allargamento del capitale sociale alle componenti del settore della radiofonia non rappresentate, considerata anche la presenza della RAI con il 30% di tutte le quote Audiradio, sia alle metodologia di rilevazione degli ascolti secondo il sistema misto panel-diari, e alle successive scelte di pubblicazione dei dati, che potevano danneggiare le radio locali) [45], il percorso di conformazione da parte della società Audiradio si è rilevato particolarmente complesso. La società di rilevazione è entrata così in una fase di stallo che non ha consentito di assumere decisioni cruciali per la propria esistenza, fino alla mancata approvazione del bilancio e la conseguente messa in liquidazione. In considerazione della perdurante indisponibilità di un’indagine ufficiale degli ascolti radiofonici in Italia, l’Autorità ha dapprima adottato un invito alle società del comparto a riorganizzazione il sistema di rilevazione degli ascolti del mezzo radiofonico [46]. Successivamente, l’esigenza di identificare un modello unitario, relativo sia alla metodologia, sia alla governance, volto a superare le divergenze residuali tra le posizioni dei diversi operatori, ha indotto l’Autorità a emanare una consultazione pubblica in materia [47]. Nel frattempo, nel periodo di transizione seguito alla messa in liquidazione della società Audiradio, si sono contesi il mercato due distinti sistemi di rilevazione dell’audience radiofonica: il più utilizzato Radiomonitor di Gfk Eurisko, basato su un’indagine telefonica – spesso criticata in quanto, in sede di intervista, viene suggerita agli intervistati una lista di emittenti radiofoniche tra cui scegliere [48] – , e su un panel ristretto di individui dotati di meter questionario elettronici in grado di qualificare gli ascolti (frequenze, modalità, piattaforme, ecc.) e gli ascoltatori; Ipsos Radiometrics, basato su Mediacell, un sistema elettronico per la misurazione degli ascolti radiofonici (su FM, sul web, sul satellite, sulla tv digitale terrestre, tramite il nuovo sistema di diffusione digitale del segnale DAB) che, tramite un telefono cellulare che funge da strumento di rilevazione, raccoglie dati statistici su cosa le persone ascoltano, senza dover chiedere queste informazioni in una intervista. Il primo aprile 2016 è stata costituita a Milano, a seguito di numerosi tentativi, la società Tavolo Editori Radio srl che ha per oggetto la “realizzazione (a decorrere dal 2017), oggettiva e imparziale, di un sistema di ricerche proprietario finalizzato a misurare l’ascolto del mezzo radio e delle emittenti radiofoniche, in tutte le loro caratteristiche tecnologiche e territoriali, su tutte le piattaforme trasmissive”. La società ha un capitale sociale sottoscritto (tenendo conto della presenza sul mercato in base agli attuali dati di ascolto e ai relativi fatturati) per il 70% da emittenti radiofoniche nazionali (RAI e la maggior parte delle radio nazionali private) e per il 30% dalle associazioni di categoria delle emittenti radiofoniche locali (per il 15% da parte di Aeranti-Corallo e per l’altro 15% da parte della Associazione Radio FRT). La rilevazione – che si baserà sulle indagini telefoniche Cati – proverà ad allargarsi anche ad altri ambiti per coinvolgere gli ascolti digitali, da app, web e indoor, nonché a misurare la durata del contatto e non solo dell’ascolto Al momento il comparto radiofonico non ha trovato su TER contatti positivi con il mondo delle agenzie e degli inserzionisti pubblicitari [49], varando quindi una joint-venture sul modello MOC inedita in Italia. 3.3. Auditel: il monopolista televisivo. L’Auditel è la società, costituita nel 1984, che, secondo un modello Joint Industry Committee (JIC), coinvolgendo le tre componenti fondamentali del mercato italiano – Aziende Utenti, Agenzie e Centri Media, tramite UPA, Assap Servizi, Unicom; Reti pubbliche (RAI); TV private, nazionali e locali (in particolare RTI-Mediaset e La7) –, rileva 24 ore su 24, minuto per minuto, l’ascolto della televisione, conseguito attraverso le diverse modalità di trasmissione e ricezione [50]. L’indagine si basa su un panel rappresentativo di tutta la popolazione italiana, poco più di 5mila famiglie, ognuna delle quali dotata di people-meter. Per la realizzazione delle indagini sull’ascolto televisivo, Auditel si avvale dell’attività di due Istituti di Ricerca aventi due distinti obiettivi: Nielsen Services Italy (filiale italiana della multinazionale specializzata nella rilevazione dell’audience su tutti i media) per la gestione del panel meter e la sua manutenzione, nonché la raccolta, elaborazione e distribuzione dei dati; IPSOS per l’esecuzione della Ricerca di Base con l’obiettivo dell’alimentazione del serbatoio famiglie, la stima degli Universi di riferimento e la rilevazione della diffusione delle diverse attrezzature televisive. La Ricerca di Base Auditel è costituita da una serie continuativa di indagini sull’Universo delle famiglie italiane (suddivisi in 7 cicli mensili), e fornisce statistiche relative alle famiglie (numero di televisori posseduti, attrezzature e dotazioni tecniche) e agli individui (informazioni socio-demografiche rilevate per ogni componente della famiglia). Nella ponderazione e nell’espansione del file famiglie si considera l’integrazione di famiglie di soli stranieri e l’iniezione diretta di dati proveniente dagli editori, relativi in particolare agli abbonati alla paytv satellitare Sky. La produzione degli indici d’ascolto televisivi viene invece effettivamente realizzata con tecnica campionaria per mezzo di un panel di famiglie residenti in Italia. Il panel Auditel è quindi formato a partire un campione rappresentativo della popolazione con un’età di almeno 4 anni residente in Italia. L’unità di reclutamento del campione è la famiglia; il reclutamento della stessa viene pertanto effettuato sulla base di caratteristiche familiari. Questo tipo di costruzione metodologica non impedisce che la produzione dei dati avvenga, come di fatto avviene, a livello di targets individuali, ma non prevede che il controllo del campione, in fase di reclutamento, sia effettuato in base alle caratteristiche degli individui. Ogni televisore funzionante presente nella prima casa della famiglia facente parte del panel Auditel è connesso all’unità di base del meter. Il telecomando del meter (uno per ogni unità di base e quindi per ogni TV) è lo strumento che consente a ciascun individuo del campione di “interagire” dichiarando la sua presenza all’ascolto: mentre l’unità di base rileva, automaticamente, il canale sintonizzato sul televisore cui è collegata, la rilevazione degli individui in ascolto avviene attraverso la collaborazione degli stessi tramite il push button del meter (ogni componente della famiglia ha un “proprio” tasto). Viene considerato ascoltatore per l’intero minuto, sul canale sintonizzato, l’individuo presente per almeno 30 secondi di quel minuto. A partire dal maggio 2011, l’ascolto differito (time shifted viewing) aggiunge due nuove dimensioni al dato Live: Vosdal (Viewing On Same Day As Live), quando il giorno di messa in onda Live dell’evento e quello di visione in differita, coincidono; Time Shifted, quando il giorno di messa in onda live dell’evento è antecedente al momento di visione in differita, fino a n giorni prima [51]. Storicamente, gli indici principali utilizzati per diffondere i risultati dell’attività di misurazione, e noti anche fra addetti al settore e stampa specializzata e non, sono:

- audience media (rapporto tra copertura lorda e numero di minuti di rilevamento);

- share (rapporto tra spettatori di un programma o canale e spettatori totali);

- penetrazione (riferita a specifiche categorie socio-demografiche di telespettatori);

- contatti netti (copertura lorda relativa agli utenti che visionano un programma per più di un minuto, e copertura netta relativa a tutti gli utenti);

- minuti visti;

- permanenza (rapporto tra minuti visti in media e durata del programma).

Negli ultimi anni, AGCOM e AGCM (Autorità Garante per la Concorrenza e il Mercato) avevano già rilevato numerosi problemi su Auditel. Già nel 2007 l’AGCOM aveva invitato la società Auditel ad allargare la propria compagine, tenendo conto dell’evoluzione del mercato televisivo, e ad adeguare pertanto anche i suoi metodi di rilevazione dei dati, ovvero, nel caso di diffusione di stime riferite a piccole audience, che comportino un elevato grado di variazione dei dati rilevati, a fornire agli utenti dei dati di ascolto una informazione adeguata sull’errore campionario e sulla numerosità del campione sulla base del quale le stime sono state elaborate; nonché a fornire i dati di ascolto anche in forma aggregata sulla base di periodicità diverse dal dato giornaliero [52]. L’AGCM, invece, al termine di un procedimento nato dalla denuncia di Sky, ha individuato, nel 2011, quattro principali criticità relative al fatto che Auditel avesse ingiustificatamente ostacolato, a partire dalla seconda metà del 2009 e fino al mese di ottobre 2010, la pubblicazione giornaliera dei dati di ascolto televisivi relativi a ciascun canale, distinti per ciascuna piattaforma di trasmissione (analogica, digitale, satellitare e Tv via internet); che avesse, inoltre, ostacolato, dalla seconda metà del 2008 e fino al mese di gennaio 2010, la pubblicazione giornaliera dei dati relativi alla voce ‘”altre digitali terrestri”; che avesse erroneamente attribuito i dati di ascolto rilevati nel panel, nella fase della loro elaborazione, anche alla popolazione non dotata di apparecchi televisivi; che non avesse tenuto conto, nella formazione del campione di riferimento, degli stranieri residenti in Italia. A parere dell’AGCM, i comportamenti anticoncorrenziali della società avrebbero causato un pregiudizio significativo alle dinamiche competitive nei mercati della raccolta pubblicitaria su mezzo televisivo, dell’offerta dei servizi televisivi a pagamento e dell’offerta all’ingrosso di canali televisivi, tale da determinare una sanzione amministrativa pecuniaria per abuso di posizione dominante pari a 1.806.604 euro (confermata anche in sede di giustizia amministrativa) [53]. A seguito di quella sanzione, è stata introdotta nel panel Auditel una quota di famiglie “senza TV”, rappresentativa del 3,1% delle famiglie italiane (si considerano famiglie “senzaTV” tutte quelle che fisicamente non posseggono, all’interno della loro abitazione principale, un televisore), e, a partire dal 2013, è stata gradualmente introdotta una quota di famiglie con almeno un componente straniero rappresentativa del 10,2% delle famiglie residenti sul territorio italiano [54]. Inoltre, nei primi mesi del 2015, Auditel ha apportato tre importanti modifiche alla propria governance: l’aumento del numero dei membri del Consiglio di Amministrazione da 22 a 30, una rappresentanza identica (15 a 15) per broadcasters e attori del mercato pubblicitario (grandi inserzionisti e imprese del settore, tramite le rispettive realtà associative [55]), l’ingresso nel CdA di Sky e Discovery, già presenti nel Comitato tecnico (vero organo operativo della società). La riforma dell’Auditel ha seguito di poco due importanti novità del settore della rilevazione degli ascolti televisivi, maturate fuori dalla joint venture broadcaster-inserzionisti: il lancio, da parte di Nielsen, dei Twitter Tv Ratings (precedentemente proposto solo negli USA), che ha l’obiettivo di individuare la social audience che la tv crea, a partire da chi legge i tweet, oltre a registrare i numeri relativi ai tweet sui programmi televisivi; la nascita di un sistema interno di rilevazione in Sky Italia, che con lo Smart Panel composto da 5mila (in seguito 10mila) abbonati, vuole monitorare anche l’audience online, i programmi registrati e on demand, nonchè l’interazioni del pubblico con i social network, in maniera coerente – sottolineano da Sky – con il tipo di pubblico proprio della piattaforma satellitare, e dei suoi programmi originali [56]. Non a caso durante il blackout dei dati Auditel dello scorso ottobre, Sky ha continuato a rendere pubblici i dati del suo Smart Panel, circostanza che ha causato una dura presa di posizione di Urbano Cairo, imprenditore a capo de La7, sul principale quotidiano italiano [57], con immediata replica da parte di Andrea Zappia, AD di Sky Italia, che da un lato ha sottolineato che Smart Panel non è e non sarà mai uno strumento sostitutivo dell’Auditel, dall’altro ha enfatizzato le potenzialità e il portato di innovazione dello strumento, che consente, fra l’altro, di verificare in tempo reale l’andamento degli ascolti [58]. Proprio a seguito del cosiddetto Audigate, le società Auditel e Nielsen hanno avviato una complessa campagna di sostituzione dei membri del panel, operazione di sempre difficile attuazione [59], con un possibile ampliamento a 15mila famiglie [60]. A seguito dell’Audigate, inoltre, molti commentatori hanno enfatizzato le deviazioni nella lettura e nell’utilizzo dei dati Auditel in Italia e non solo: d’altronde le stesse imprese televisive hanno contribuito a deformare la corretta interpretazione dei dati di ascolto, facendo dell’audience misurata una useful fiction intorno alla quale impostare le strategie televisive [61]. Anche secondo Walter Pancini, DG Auditel, il vero problema attuale della misurazione degli ascolti televisivi è relativo all’interpretazione “frettolosa” dei dati fatta da giornalisti e addetti al settore [62]. A partire dall’aprile 2016, infine, Auditel, con il lancio di una richiesta di informazioni alle principali società di ricerca internazionali, ha avviato una road map di innovazione, che coinvolgerà sia la fase di formazione del campione, sia quella di gestione del panel [63]. In pratica, Auditel punta a estendere le misurazioni a smartphone, tablet e pc, come già avviene in molte realtà europee [64], per cominciare a presidiare tutti i sistemi utilizzati, in particolare dai target più giovani [65], per la visione dei contenuti televisivi: tale sperimentazione inizierà immediatamente dopo la fine del processo di sostituzione di campione, previsto a giugno, e la successiva fase di allargamento del panel a 15700 famiglie. Ai nuovi utenti sarà inoltre dato in dotazione un meter di ultima generazione, il GTAM Lite [66]. 3.4. Audiweb: la nuova frontiera. Per la pubblicità su Internet, il riferimento è invece Audiweb, che operando secondo il classico modello JIC, è partecipato dalle associazioni di categoria che rappresentano gli operatori del mercato: Fedoweb (50%), associazione degli editori online, UPA (25%), che, come già detto, rappresenta le aziende nazionali e multinazionali che investono in pubblicità e Assap Servizi s.r.l. (25%). La società è gestita da un Consiglio di Amministrazione, affiancato da un Comitato Tecnico che ha funzioni propositive e consultive sull’impostazione della ricerca e del sistema di rilevazione. L’attuale impianto di rilevazione consente di produrre stime puntuali sulla fruizione di internet sia da PC che da mobile (smartphone e tablet). Audiweb fornisce una ricerca di base sull’utilizzo del mezzo Internet in Italia, i cui dati sono spesso i più citati da stampa specializzata e non, che viene pubblicata periodicamente insieme ai dati relativi alle performance dei singoli siti [67]. Da febbraio 2015, Audiweb rilascia, in particolare, i dati relativi all’audience organica di ciascun brand online, ossia quella generata soltanto dai siti di proprietà dell’editore e non derivante da aggregazioni esterne [68]. Audiweb nel maggio 2015 ha inoltre dato il via al programma di sviluppo Audiweb 2.0, con l’obiettivo di far evolvere il sistema di rilevazione verso una forma più completa e aperta e dare continuità ad una ricerca condotta secondo standard condivisi, certificati e riconosciuti a livello internazionale. Il piano di sviluppo Audiweb 2.0, mira alla trasformazione della piattaforma di rilevazione in ottica aperta, sia nelle modalità di rilevazione, tenendo conto delle dinamiche complessive del mercato (player, pratiche di analisi, pianificazione e valutazione), che nelle modalità di distribuzione e condivisione dei dati, offrendo strumenti e informazioni adeguati per realizzare elaborazioni sempre più complesse anche in tempo reale. Audiweb 2.0 segna il passaggio da un sistema di dati indispensabili nelle fasi di analisi e pianificazione strategica o operativa pre-campagna, a una nuova fase di sviluppo, in cui il sistema si apre per rendere disponibili i propri dati in modo più completo e adeguato a dinamiche sempre più automatizzate e aperte per la raccolta, l’uso, l’interpretazione e la verifica dei dati. Ricordiamo, infine, che tuttora Audiweb non misura l’audience delle grandi piattaforme digitali globali (Facebook, Google, Twitter, ecc.) – che al momento non sembrano interessate a partecipare alla compagine societaria –, ma solo i contatti realizzati dai principali brand editoriali nazionali (nativi digitali come ItaliaOnline e Banzai, provenienti dal settore della stampa quotidiana e periodica come Espresso, ITEDI e Mondadori, o anche dal mondo televisivo come Rai). A partire dal secondo semestre del 2016, Audiweb sperimenterà una soluzione temporanea relativa alla misurazione dell’audience di Facebook, ma solo per attribuire agli editori le audience dei contenuti editoriali distribuiti tramite l’applicazione mobile del social network, in modalità in-app browsing, ovvero tramite Instant Articles. 4. Le nuove frontiere della video audience measurement Secondo Philip Napoli, l’audience product è <<an aggregate measure of consumer attention to media content and (to a lesser degree) the integrated advertising messages>>, composto da 3 dimensioni:

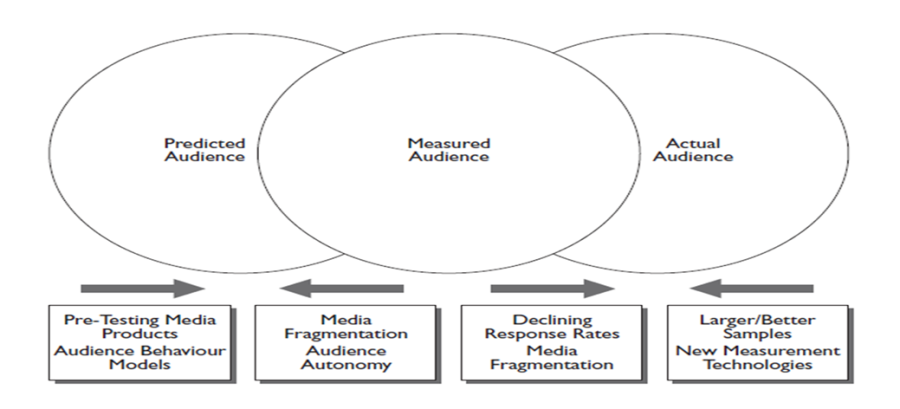

- the predicted audience;

- the measured audience;

- the actual audience.

Figura 1. The audience product Il primo step riguarda la vendita agli inserzionisti delle predicted audience, ovvero i pubblici attesi dal programma/contenuto, la cui connaturata dimensione di incertezza e fallacia viene attenuata da ricerche e pretest sui contenuti, condotti su piccole porzioni di audience. Successivamente si procede alla misurazione delle audience esposte al contenuto, operata su un campione rappresentativo, per quanto necessariamente limitato rispetto alle cosiddette actual audience, ovvero le audience effettive, ormai potenzialmente corrispondenti alla intera popolazione di un Paese, se non oltre, in ottica transnazionale. Le tecniche e tecnologie di audience prediction e audience measurement non riusciranno a tener testa ai cambiamenti dell’ambiente dei media, dando luogo a sconnessioni sempre più ampie tra le varie componenti dell’audience product, sconnessioni che potranno avere implicazioni significative per l’economia delle industrie mediali [69]. La diffusione in rete degli user generated content [70], la “crossmedialità” dei prodotti e la possibilità di fruirli attraverso piattaforme e device diversi [71] ha comportato un aumento delle problematicità della misurazione degli ascolti attraverso le modalità tradizionali. Gli istituti di rilevazione come Nielsen stanno facendo fronte ai cambiamenti operando un generale ripensamento delle tecnologie adottate. La frammentazione del pubblico su più canali, l’interattività e l’uso di nuovi media stanno a significare che i sistemi di misurazione dell’audience non sono più in grado di fornire informazioni affidabili. Per quanto riguarda le tecniche di rilevazione dei dati, la tendenza futura sembra essere sempre più quella di una maggiore integrazione dei dati (data fusion) provenienti dalle diverse piattaforme (digitale, satellitare, web, connected tv, ecc.) su cui oggi è possibile seguire i programmi di informazione e intrattenimento televisivi, con l’obiettivo di arrivare alla misurazione della total audience. Le visualizzazioni su altri dispositivi, in streaming o differita, le condivisioni sui social network, tutto l’universo dei big data disponibili in Rete diventano nuove risorse che rendono obsoleti i decimali di share come parametro per la valutazione degli investimenti pubblicitari, sempre meno orientati alla mera valutazione quantitativa del gross-rating-point (GRP), indice dato dal prodotto tra la copertura netta e la frequenza media di una campagna pubblicitaria, che serve ad indicare la pressione esercitata sul consumatore da una determinata azione pubblicitaria. In considerazione del fatto che oggi i contenuti vengono guardati non solo attraverso lo schermo tv, ma via Internet, sui telefoni cellulari e sui tablet, a casa e fuori casa, in orario di programmazione (live on air) o su tempi costruiti dall’utente, free o a pagamento, riprogrammati o in streaming originali, la misurazione delle audience deve necessariamente seguire la logica dei three screens (Television, Internet, Mobile) e delle crossplatform audiences. Non a caso, le più importanti società incaricate delle rilevazioni degli ascolti televisivi in Europa, spesso fondate sul modello JIC, stanno implementando, insieme alle aziende specializzate del settore, modalità e tecniche per rilevare l’ascolto time-shifted e in replay sulle nuove tv connesse o dotate di decoder avanzati, nonché l’audience di content televisivo su pc e altri device [72]. Al momento, all’interno dell’evoluzione storica delle tecniche di misurazione dell’ascolto televisivo, si dimostra particolarmente rilevante l’interesse verso analisi capaci di cogliere i comportamenti dei pubblici, con particolare riferimento alla comprensione del giudizio del pubblico [73], e ai suoi usi. I principali metodi di misurazione attualmente in opera in questo campo pongono tra i propri obiettivi principali la rilevazione e la comprensione di pratiche sociali ascrivibili al fenomeno social tv e all’engagement dei differenti pubblici connessi (dimensioni profondamente correlate). Si scontrano, in questo inedito scenario, due logiche diverse di misurazione quali il television rating, nelle sue diverse accezioni, e il web e social media measurement: <<l’analisi delle conversazioni e delle interazioni sviluppate intorno ad un contenuto televisivo all’interno di piattaforme web sociali, sta alimentando, a ragione, il desiderio di misurare le audience non semplicemente in termini quantitativi, bensì intercettando i gusti e le opinioni dello spettatore contemporaneo. L’attenzione verso questo genere di pratiche, alla luce della loro natura, porta a intendere la misurazione in termini totalmente differenti rispetto al tradizionale tv rating. Misurare le audience significa a questo punto ascoltarle, identificare e leggere le conversazioni prodotte, comprendere e classificare in termini quantitativi e qualitativi il contenuto di queste attività>> [74]. Emergono diverse modalità e obiettivi tramite cui i broadcasters possono fare social media listening:

Figura 1. The audience product Il primo step riguarda la vendita agli inserzionisti delle predicted audience, ovvero i pubblici attesi dal programma/contenuto, la cui connaturata dimensione di incertezza e fallacia viene attenuata da ricerche e pretest sui contenuti, condotti su piccole porzioni di audience. Successivamente si procede alla misurazione delle audience esposte al contenuto, operata su un campione rappresentativo, per quanto necessariamente limitato rispetto alle cosiddette actual audience, ovvero le audience effettive, ormai potenzialmente corrispondenti alla intera popolazione di un Paese, se non oltre, in ottica transnazionale. Le tecniche e tecnologie di audience prediction e audience measurement non riusciranno a tener testa ai cambiamenti dell’ambiente dei media, dando luogo a sconnessioni sempre più ampie tra le varie componenti dell’audience product, sconnessioni che potranno avere implicazioni significative per l’economia delle industrie mediali [69]. La diffusione in rete degli user generated content [70], la “crossmedialità” dei prodotti e la possibilità di fruirli attraverso piattaforme e device diversi [71] ha comportato un aumento delle problematicità della misurazione degli ascolti attraverso le modalità tradizionali. Gli istituti di rilevazione come Nielsen stanno facendo fronte ai cambiamenti operando un generale ripensamento delle tecnologie adottate. La frammentazione del pubblico su più canali, l’interattività e l’uso di nuovi media stanno a significare che i sistemi di misurazione dell’audience non sono più in grado di fornire informazioni affidabili. Per quanto riguarda le tecniche di rilevazione dei dati, la tendenza futura sembra essere sempre più quella di una maggiore integrazione dei dati (data fusion) provenienti dalle diverse piattaforme (digitale, satellitare, web, connected tv, ecc.) su cui oggi è possibile seguire i programmi di informazione e intrattenimento televisivi, con l’obiettivo di arrivare alla misurazione della total audience. Le visualizzazioni su altri dispositivi, in streaming o differita, le condivisioni sui social network, tutto l’universo dei big data disponibili in Rete diventano nuove risorse che rendono obsoleti i decimali di share come parametro per la valutazione degli investimenti pubblicitari, sempre meno orientati alla mera valutazione quantitativa del gross-rating-point (GRP), indice dato dal prodotto tra la copertura netta e la frequenza media di una campagna pubblicitaria, che serve ad indicare la pressione esercitata sul consumatore da una determinata azione pubblicitaria. In considerazione del fatto che oggi i contenuti vengono guardati non solo attraverso lo schermo tv, ma via Internet, sui telefoni cellulari e sui tablet, a casa e fuori casa, in orario di programmazione (live on air) o su tempi costruiti dall’utente, free o a pagamento, riprogrammati o in streaming originali, la misurazione delle audience deve necessariamente seguire la logica dei three screens (Television, Internet, Mobile) e delle crossplatform audiences. Non a caso, le più importanti società incaricate delle rilevazioni degli ascolti televisivi in Europa, spesso fondate sul modello JIC, stanno implementando, insieme alle aziende specializzate del settore, modalità e tecniche per rilevare l’ascolto time-shifted e in replay sulle nuove tv connesse o dotate di decoder avanzati, nonché l’audience di content televisivo su pc e altri device [72]. Al momento, all’interno dell’evoluzione storica delle tecniche di misurazione dell’ascolto televisivo, si dimostra particolarmente rilevante l’interesse verso analisi capaci di cogliere i comportamenti dei pubblici, con particolare riferimento alla comprensione del giudizio del pubblico [73], e ai suoi usi. I principali metodi di misurazione attualmente in opera in questo campo pongono tra i propri obiettivi principali la rilevazione e la comprensione di pratiche sociali ascrivibili al fenomeno social tv e all’engagement dei differenti pubblici connessi (dimensioni profondamente correlate). Si scontrano, in questo inedito scenario, due logiche diverse di misurazione quali il television rating, nelle sue diverse accezioni, e il web e social media measurement: <<l’analisi delle conversazioni e delle interazioni sviluppate intorno ad un contenuto televisivo all’interno di piattaforme web sociali, sta alimentando, a ragione, il desiderio di misurare le audience non semplicemente in termini quantitativi, bensì intercettando i gusti e le opinioni dello spettatore contemporaneo. L’attenzione verso questo genere di pratiche, alla luce della loro natura, porta a intendere la misurazione in termini totalmente differenti rispetto al tradizionale tv rating. Misurare le audience significa a questo punto ascoltarle, identificare e leggere le conversazioni prodotte, comprendere e classificare in termini quantitativi e qualitativi il contenuto di queste attività>> [74]. Emergono diverse modalità e obiettivi tramite cui i broadcasters possono fare social media listening:

- verificare, just in time, l’engagement delle audience in termini di produzione di buzz online;

- misurare le opinioni e il sentiment espresso al livello di brand, canale, programma, personaggi, competitors;

- valorizzare la dimensione di fidelizzazione dell’utente attraverso il coinvolgimento dal basso;

- verificare e sostenere la brand reputation attraverso azioni di supporto.

Le principali azioni di social media listening saranno pertanto:

- social media source selection: identificazione degli spazi online in cui gli spettatori gestiscono conversazioni e commenti sui programmi tv;

- conversation collection: vengono poi sviluppate regole per l’estrazione di informazioni rilevanti che possono poi essere utilizzate per creare query di ricerca con cui recuperare le conversazioni;

- conversation analysis: la misura dell’engagement o del coinvolgimento – nello specifico basata sul volume di post, commenti e letture— diventa centrale per il calcolo di un social rating per la tv;

- reporting: l’obiettivo è quello di fornire report personalizzati, così come predisporre dashboard capaci di tracciare le tendenze e visualizzare gli indicatori chiave, come volume, sentiment, temi, o word clouds.