di Giusella Finocchiaro e Laura Greco Sommario: 1. Premessa 2. Gli ostacoli; 2.1.…

Minibond e nuovi strumenti di debito a supporto alla crescita delle PMI: profili regolatori e analisi del mercato

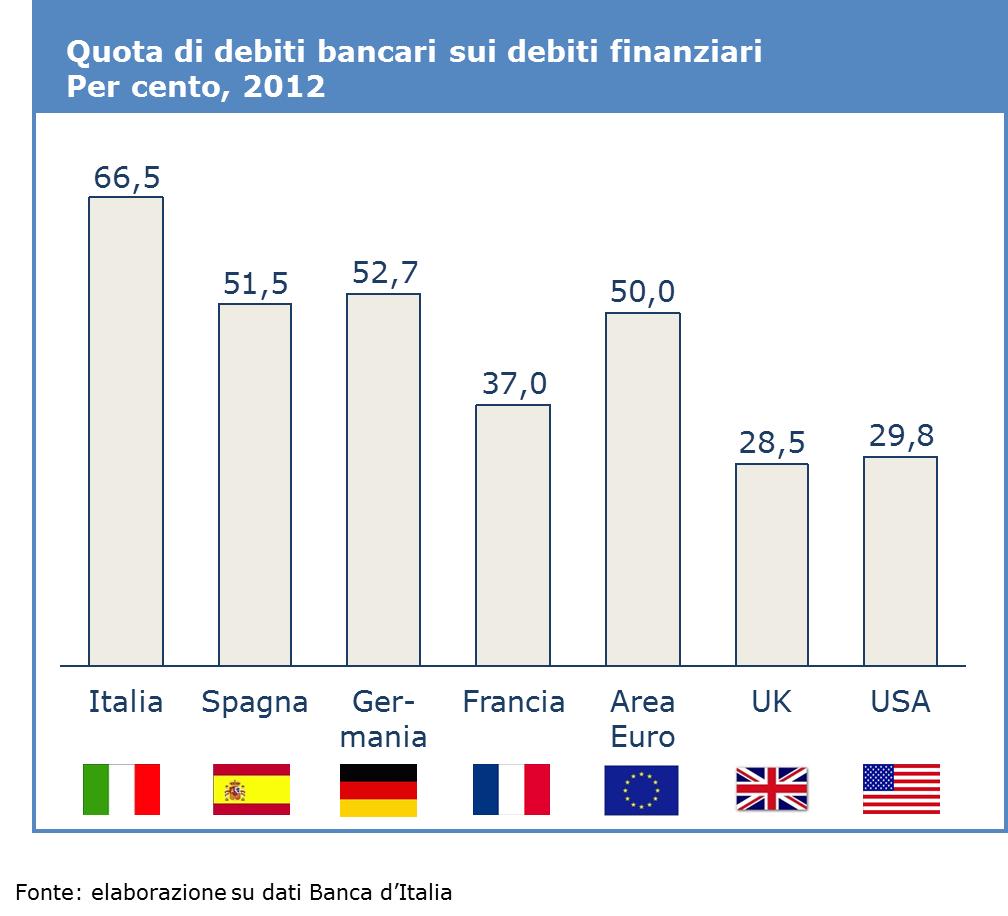

di Andrea Nuzzi Abstract Considering 2008’s crisis and the vacuum of fiscal policies by European Community, the European banking system is going through a very critical period. The numerous interventions by the ECB, which was able to mix an accommodative monetary policy that flooded the financial markets with liquidity and a wise use of “announcement effect” related to quantitative easing programs, had the effect of preserving the financial system. However, these measures did not have remarkable effects on the real economy. In this context of “liquidity trap” á la Keynes, the transmission belt between monetary policy, credit channel and real economy is still jammed: since 2011 in the EU, credit to the private channel decreased. Moreover, some of the major EU economies started a dangerous deflationary spiral. In this scenario, the development of the new regulatory framework for banking system and an approach to prudential supervision of banks worsened the overall situation and created the conditions for credit deleveraging. Given this context, the regulatory innovations, which introduced new debt tools to support the growth of Italian SMEs’ (i.e. minibond) represent a very important opportunity. In fact, even if these measures are not able to mind the gap in terms of stock of loans, they can provide a concrete alternative for the funding issue of the SMEs’. A causa della crisi del 2008 e alla luce di un vuoto complessivo delle politiche fiscali comunitarie, il sistema bancario comunitario sta vivendo un momento estremamente delicato. I numerosi interventi da parte della BCE, in grado di miscelare una politica monetaria accomodante che ha inondato i mercati finanziari di liquidità e un sapiente utilizzo di “effetti annuncio” in relazione a programmi di quantitative easing hanno avuto l’effetto di preservare il sistema finanziario ma, tuttavia, non si sono ancora scaricati sul canale dell’economia reale. In tale contesto di “trappola di liquidità” á la Keynes, la cinghia di trasmissione tra politica monetaria, canale del credito ed economia reale è ancora inceppata: il settore del credito ai privati è da oltre due anni in contrazione nell’area Euro e alcune delle principali economie comunitarie hanno intrapreso una pericolosa spirale deflazionistica. A tale scenario macro complessivo, si sono associate l’evoluzione di un contesto regolamentare ed un approccio alla vigilanza prudenziale che spingono banche e intermediari finanziari verso una progressiva disintermediazione (deleveraging) e il peggioramento della qualità del credito dovuto al deterioramento dello scenario economico. Alla luce di tale contesto, le innovazioni normativo-regolamentari che hanno visto l’introduzione di strumenti di debito a supporto della crescita delle imprese italiane come i minibond costituiscono un aspetto di grande interesse nel panorama finanziario italiano che, seppur non in grado di colmare la riduzione dello stock di prestiti alle imprese, possono fornire un’importante opportunità in termini di predisposizione di un canale alternativo di approvvigionamento finanziario. Sommario: 1. Introduzione. – 2. Il contesto macro di riferimento: il rapporto tra banche e imprese nel sistema italiano. – 3. Gli strumenti alternativi di debito nel quadro complessivo di interventi a supporto delle imprese. – 4. Le evidenze del mercato: alcune valutazioni quantitative dei primi due anni di vita. – 5. Considerazioni conclusive: alcune direzioni di sviluppo. 1. Introduzione. A circa sei anni dal 15 settembre del 2008, giorno in cui Lehman Brothers, una delle cinque principali banche d’affari del pianeta, annunciò al mondo l’intenzione di avvalersi della protezione di cui al Chapter 11, prevista per le imprese in caso di bancarotta, il sistema finanziario mondiale versa ancora in una situazione complicata. Come noto, in quel giorno fu sancita la più grande bancarotta della storia degli Stati Uniti, con debiti bancari complessivi per oltre 600 miliardi di dollari e obbligazionari maggiori di 150 miliardi. A partire da quell’evento, tutto è cambiato. Nel 2009, per la prima volta dopo la seconda guerra mondiale, il tasso di crescita dell’economia globale è stato negativo. I Governi hanno messo in piedi i più massicci interventi di salvataggio della storia dell’economia. Varie banche sono state nazionalizzate. Oggi, a distanza di 6 anni da quell’evento, l’economia mondiale non ha ancora imboccato pienamente la via d’uscita. Se infatti i Paesi emergenti hanno ripreso a crescere a ritmi sostenuti e gli Stati Uniti hanno faticosamente intrapreso un nuovo sentiero di moderata crescita – seppur “drogato” da interventi pubblici senza precedenti e caratterizzato da una capacità di generare nuovi posti di lavoro inferiore alle attese – l’Unione Europea si trova ancor oggi in una situazione di eccezionale difficoltà e, nei mesi passati, alcuni Paesi periferici hanno rischiato di uscire dall’area Euro. In estrema sintesi, il fallimento di una banca d’affari americana ha indotto indirettamente la crisi dei debiti sovrani dei Paesi europei. In questo scenario e anche alla luce di un vuoto complessivo delle politiche fiscali comunitarie, neutralizzate dall’applicazione rigida dell’approccio austerity-based, i sistemi bancari comunitario ed italiano hanno attraversato e stanno ancora vivendo un momento estremamente delicato. I numerosi interventi da parte della Banca Centrale Europea, in grado di miscelare una politica monetaria accomodante che ha inondato i mercati finanziari di liquidità – i.e., il combinato disposto dell’abbassamento dei tassi di interesse e l’adozione di misure eccezionali quali il “piano di rifinanziamento a lungo termine” (LTRO: Longer-Term Refinancing Operations) che ha permesso di iniettare circa 1.020 miliardi di Euro di liquidità nel sistema [1] e le più recenti “operazioni mirate di rifinanziamento a più lungo termine (TLTRO, Targeted Longer-Term Refinancing Operations) – e un sapiente utilizzo di “effetti annuncio” in relazione a programmi di quantitative easing hanno avuto certamente l’effetto di preservare il sistema finanziario ma, tuttavia, tali misure non si sono ancora scaricati sul canale dell’economia reale. In tale contesto di “trappola di liquidità” á la Keynes, la cinghia di trasmissione tra politica monetaria, canale del credito ed economia reale è ancora inceppata: il settore del credito ai privati è da oltre due anni in contrazione nell’area Euro e alcune delle principali economie comunitarie hanno intrapreso una pericolosa spirale deflazionistica. A tale scenario macro complessivo, si associano, da un lato, l’evoluzione di un contesto regolamentare – Basilea 2 e Basilea 3 – ed un approccio alla vigilanza prudenziale che spingono banche e intermediari finanziari verso una progressiva disintermediazione (deleveraging) [2] e una limitazione della concessione del credito al canale privato (in primis, imprese) e, dall’altro, il progressivo peggioramento della qualità del credito dovuto al deterioramento dello scenario economico che, nel caso del sistema italiano, si è tradotto in un incremento delle sofferenze fino ad oltre 170 miliardi di Euro (11,9% dei finanziamenti bancari). La conseguente situazione di restrizione creditizia al canale privato rende sempre più necessario un ripensamento complessivo degli strumenti di supporto alle imprese e, con essi, del ruolo degli intermediari finanziari. Date queste premesse, le recenti innovazioni normativo-regolamentari che hanno visto l’introduzione di strumenti di debito a supporto della crescita delle imprese italiane, quali minibond e cambiali finanziarie, costituiscono un aspetto di grande interesse nel panorama finanziario italiano che merita un approfondimento specifico. A distanza di circa due anni dal primo provvedimento normativo sul tema, appare opportuno tracciare un primo bilancio sull’efficacia dello strumento e, su tale base, identificare potenziali aree di miglioramento. Per conseguire tale obiettivo, il presente contributo è strutturato come segue: nel primo paragrafo verrà analizzato il contesto italiano che, come noto, si caratterizza per un forte banco-centrismo; nel secondo paragrafo, sarà approfondito il razionale di carattere economico dei recenti interventi normativo-regolamentari e saranno analizzate le principali novità; il terzo paragrafo sintetizza le principali evidenze di mercato desumibili dai primi due anni di operazioni di emissione; nel quarto e conclusivo paragrafo, saranno evidenziate le aree di potenziale miglioramento per incrementare l’efficacia dello strumento soffermando l’attenzione su possibili interventi sia regolamentari che di policy potenzialmente attuabili. 2. Il contesto macro di riferimento: il rapporto tra banche e imprese nel sistema italiano. Il rapporto tra banche e imprese costituisce un elemento di rilevante differenza tra l’Italia e gli altri Paesi avanzati. Il “banco-centrismo” del sistema italiano è considerabile infatti una peculiarità unica. Qualche “fatto stilizzato” consente di comprendere la portata del fenomeno in oggetto. La quota dei debiti bancari sul totale dei debiti finanziari delle imprese italiane è nettamente più elevata rispetto a quella riscontrabile negli altri principali Paesi industrializzati. Come evidenziato dall’analisi dei dati di Banca d’Italia [3], il dato italiano si attesta al 66,5% mentre negli altri sistemi, questo è pari a:

- UE: media area Euro 50,0%; Spagna 51,5%; Germania 52,7%; Francia 37,0%;

- Extra-UE: UK 28,5% e USA 29,8%.

Il modello banco-centrico sta entrando in crisi per l’effetto di alcuni fattori di scenario economico e regolamentare.  Infatti, da un lato, il contesto macroeconomico e finanziario ha portato la redditività media sui mezzi propri delle banche italiane a valori prossimi allo zero o negativi.

Infatti, da un lato, il contesto macroeconomico e finanziario ha portato la redditività media sui mezzi propri delle banche italiane a valori prossimi allo zero o negativi.  Tale effetto è la risultante della combinazione di ricavi in contrazione (-14% tra il 2006 ed il 2012), costi in lieve aumento (+1,6%), costo del rischio in forte crescita fino ad assorbire oltre il 30% dei ricavi. In sintesi, il principale indicatore di efficienza delle banche (Cost/ Income ratio) – pur manifestando dei segnali di calo – si attesta ancora a livelli difficilmente sostenibili nel medio-lungo periodo.

Tale effetto è la risultante della combinazione di ricavi in contrazione (-14% tra il 2006 ed il 2012), costi in lieve aumento (+1,6%), costo del rischio in forte crescita fino ad assorbire oltre il 30% dei ricavi. In sintesi, il principale indicatore di efficienza delle banche (Cost/ Income ratio) – pur manifestando dei segnali di calo – si attesta ancora a livelli difficilmente sostenibili nel medio-lungo periodo.  Tali livelli di redditività sui mezzi propri, oltre che sostanzialmente inferiori al costo del capitale, hanno limitato fortemente le capacità di crescita degli impieghi attraverso “autofinanziamento” (ovvero attraverso la redditività della gestione). In altre parole, anche a causa della difficile congiuntura, gli Istituti bancari nazionali non sono più in grado di generare sufficienti profitti per stimolare una crescita “endogena” del proprio business. Dall’altro lato, il nuovo contesto regolamentare sviluppato dal Comitato di Basilea e il recente approccio alla vigilanza prudenziale – stress testing, asset quality review, etc. – hanno spinto le banche verso un percorso caratterizzato dalla necessità di mantenere livelli di patrimonializzazione molto più elevati, limitare la leva finanziaria e rafforzare la propria posizione di liquidità. Le stime dell’EBA (European Banking Autority) [4] su dati al 31 dicembre 2012 quantificano, una volta che Basilea 3 sarà entrata a regime, un fabbisogno di capitale vicino ai 100 miliardi di euro per il sistema bancario europeo, un fabbisogno di liquidità superiore ai 220 miliardi ed un gap di fonti di finanziamento stabili vicino ai 960 miliardi. Accanto a tali dinamiche, si riscontra un progressivo deterioramento della qualità del credito soprattutto per ciò che riguarda il canale delle imprese. In particolare, il rapporto tra crediti non performing e importo totale dei prestiti alle imprese è quasi triplicato tra il 2009 e il 2013.

Tali livelli di redditività sui mezzi propri, oltre che sostanzialmente inferiori al costo del capitale, hanno limitato fortemente le capacità di crescita degli impieghi attraverso “autofinanziamento” (ovvero attraverso la redditività della gestione). In altre parole, anche a causa della difficile congiuntura, gli Istituti bancari nazionali non sono più in grado di generare sufficienti profitti per stimolare una crescita “endogena” del proprio business. Dall’altro lato, il nuovo contesto regolamentare sviluppato dal Comitato di Basilea e il recente approccio alla vigilanza prudenziale – stress testing, asset quality review, etc. – hanno spinto le banche verso un percorso caratterizzato dalla necessità di mantenere livelli di patrimonializzazione molto più elevati, limitare la leva finanziaria e rafforzare la propria posizione di liquidità. Le stime dell’EBA (European Banking Autority) [4] su dati al 31 dicembre 2012 quantificano, una volta che Basilea 3 sarà entrata a regime, un fabbisogno di capitale vicino ai 100 miliardi di euro per il sistema bancario europeo, un fabbisogno di liquidità superiore ai 220 miliardi ed un gap di fonti di finanziamento stabili vicino ai 960 miliardi. Accanto a tali dinamiche, si riscontra un progressivo deterioramento della qualità del credito soprattutto per ciò che riguarda il canale delle imprese. In particolare, il rapporto tra crediti non performing e importo totale dei prestiti alle imprese è quasi triplicato tra il 2009 e il 2013.  In termini di valore assoluto, l’ammontare complessivo delle rate non pagate ha superato il valore di 170 miliardi di Euro in crescita del 23% nell’ultimo anno (32,1 miliardi di Euro) [5]. La porzione più ampia di prestiti che non vengono rimborsati regolarmente agli istituti di credito è costituita da quella facenti capo alle imprese con 121 miliardi di Euro. Nel corso dell’ultimo quadriennio, il totale delle sofferenze a livello di sistema Italia è più che raddoppiato (il dato del 2010 era pari a 77,8 miliardi di Euro).

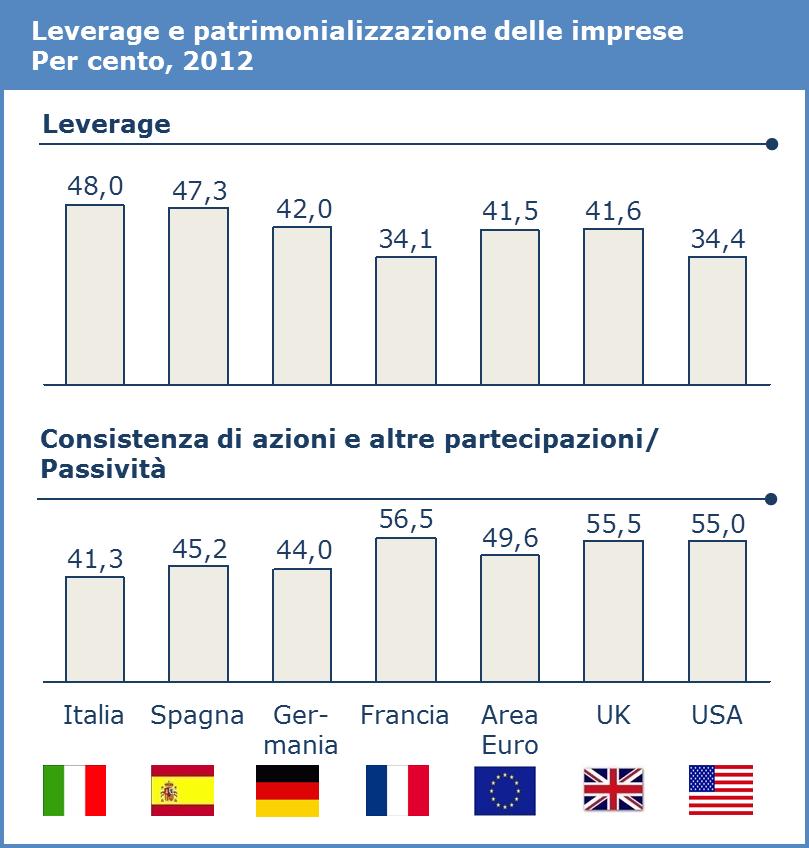

In termini di valore assoluto, l’ammontare complessivo delle rate non pagate ha superato il valore di 170 miliardi di Euro in crescita del 23% nell’ultimo anno (32,1 miliardi di Euro) [5]. La porzione più ampia di prestiti che non vengono rimborsati regolarmente agli istituti di credito è costituita da quella facenti capo alle imprese con 121 miliardi di Euro. Nel corso dell’ultimo quadriennio, il totale delle sofferenze a livello di sistema Italia è più che raddoppiato (il dato del 2010 era pari a 77,8 miliardi di Euro).  Tale contesto ha contribuito ad avviare una reazione “prociclica” sulle capacità di rilancio delle imprese italiane essendosi innestato su una situazione già complessa per le stesse. Come noto, le aziende nazionali, oltre a caratterizzarsi per maggiore leverage e inferiore patrimonializzazione rispetto a quelle estere, hanno visto con la crisi ridursi significativamente margini industriali, capacità di autofinanziamento e sostenibilità del debito. In particolare, sotto il profilo della leva finanziaria, il dato delle imprese italiane si attesta al 48,0% contro il 41,5% dell’area Euro, il 47,3% di quelle spagnole, il 42,0% delle tedesche e il 34,1% delle francesi. Nel Regno Unito il valore è pari a 41,6% mentre negli USA si attesta a 34,4%. Dal punto di vista della patrimonializzazione, la consistenza di azioni e altre partecipazioni sul totale delle passività delle imprese italiane è pari al 41,3% contro il 49,6% dell’area Euro, il 45,2% di Spagna, il 44,0% di Germania, il 56,5% di Francia, il 55,5% del Regno Unito e il 55,0% degli USA [6].

Tale contesto ha contribuito ad avviare una reazione “prociclica” sulle capacità di rilancio delle imprese italiane essendosi innestato su una situazione già complessa per le stesse. Come noto, le aziende nazionali, oltre a caratterizzarsi per maggiore leverage e inferiore patrimonializzazione rispetto a quelle estere, hanno visto con la crisi ridursi significativamente margini industriali, capacità di autofinanziamento e sostenibilità del debito. In particolare, sotto il profilo della leva finanziaria, il dato delle imprese italiane si attesta al 48,0% contro il 41,5% dell’area Euro, il 47,3% di quelle spagnole, il 42,0% delle tedesche e il 34,1% delle francesi. Nel Regno Unito il valore è pari a 41,6% mentre negli USA si attesta a 34,4%. Dal punto di vista della patrimonializzazione, la consistenza di azioni e altre partecipazioni sul totale delle passività delle imprese italiane è pari al 41,3% contro il 49,6% dell’area Euro, il 45,2% di Spagna, il 44,0% di Germania, il 56,5% di Francia, il 55,5% del Regno Unito e il 55,0% degli USA [6].  In termini di margini industriali, dall’inizio della crisi, le PMI italiane hanno sofferto una rilevante contrazione dei margini, e di conseguenze della loro capacità di finanziamento e servizio del debito; ad esempio, tra il 2007 ed il 2011 l’Ebitda margin medio delle PMI italiane è sceso di oltre il 15% dal 8,8% al 7,5%, portando oltre il 30% delle azienda ad un rapporto Debt/Ebitda>5. Tali difficoltà sono aggravavate dal ritardo del sistema italiano sotto il profilo dell’equity evidenziate dallo scarso spessore dei mercati azionari e dalla limitata penetrazione degli investimenti in private equity e venture capital. Dal punto di vista degli investimenti in private equity, la percentuale sul PIL in Italia è pari allo 0,07%. Il dato è inferiore a quelli tedesco (0,19%), spagnolo (0,23%), francese (0,30%) e britannico (1,12%). La situazione sul venture capital è simile poiché la percentuale sul PIL in Italia si attesta a valori trascurabili (< 0,01%), mentre negli altri sistemi è pari a 0,02% (Spagna), 0,03% (Germania) 0,04% (Francia) e 0,05% Regno Unito [7].

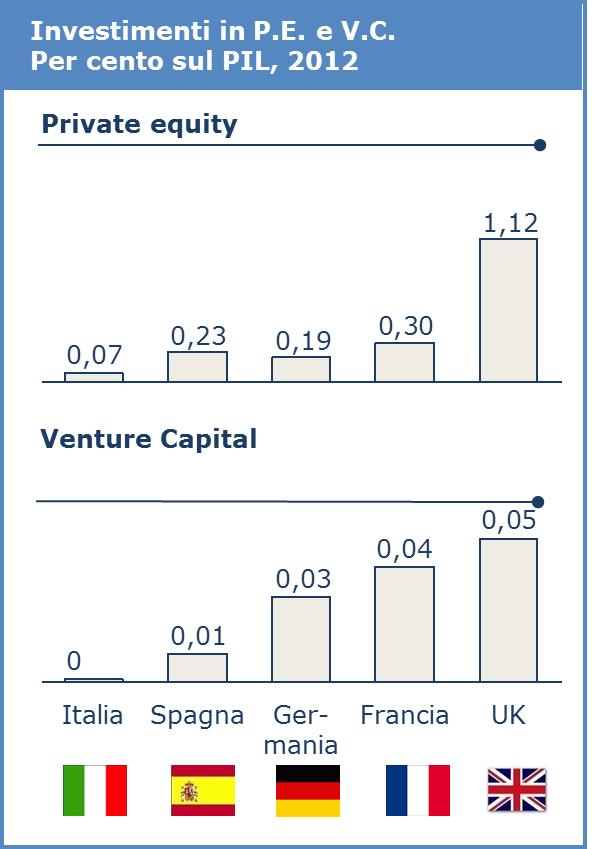

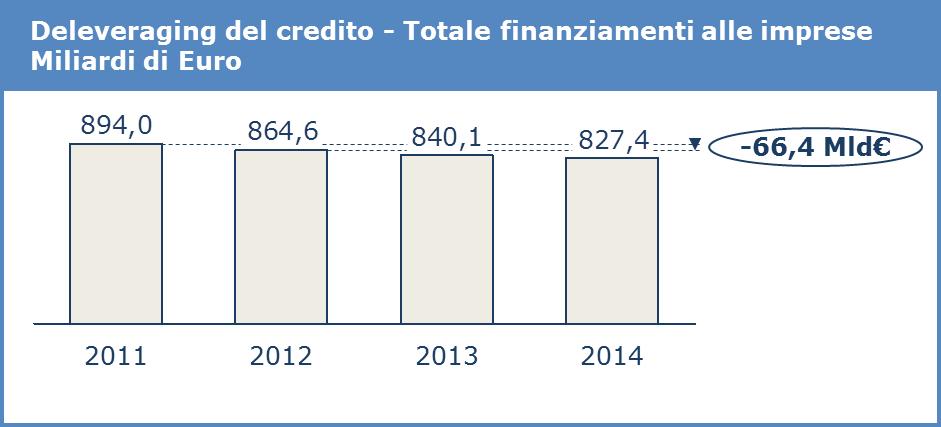

In termini di margini industriali, dall’inizio della crisi, le PMI italiane hanno sofferto una rilevante contrazione dei margini, e di conseguenze della loro capacità di finanziamento e servizio del debito; ad esempio, tra il 2007 ed il 2011 l’Ebitda margin medio delle PMI italiane è sceso di oltre il 15% dal 8,8% al 7,5%, portando oltre il 30% delle azienda ad un rapporto Debt/Ebitda>5. Tali difficoltà sono aggravavate dal ritardo del sistema italiano sotto il profilo dell’equity evidenziate dallo scarso spessore dei mercati azionari e dalla limitata penetrazione degli investimenti in private equity e venture capital. Dal punto di vista degli investimenti in private equity, la percentuale sul PIL in Italia è pari allo 0,07%. Il dato è inferiore a quelli tedesco (0,19%), spagnolo (0,23%), francese (0,30%) e britannico (1,12%). La situazione sul venture capital è simile poiché la percentuale sul PIL in Italia si attesta a valori trascurabili (< 0,01%), mentre negli altri sistemi è pari a 0,02% (Spagna), 0,03% (Germania) 0,04% (Francia) e 0,05% Regno Unito [7].  L’effetto combinato di fattori quali la dipendenza dal canale bancario del sistema imprenditoriale italiano, la crisi di redditività delle banche unita all’evoluzione regolatoria delineata che limita fortemente le capacità di erogazione alle imprese, la scarsa disponibilità nel contesto italiano di strumenti evoluti ed alternativi di supporto finanziario ha innescato un circolo vizioso macroeconomico che si traduce in termini concreti nell’acuirsi di fenomeni recessivi e di peggioramento della qualità del credito. Dal punto di vista della stabilità del sistema bancario, ciò implica uno shortage complessivo di capitale che potrebbe minare alla base le potenzialità di rilancio dell’economia italiana. In uno scenario di questo tipo, la principale via d’uscita passa per un ripensamento complessivo di dimensione e assetto del credito bancario. In particolare, appare necessario avviare azioni finalizzate al recupero di efficienza, nell’obbligato contesto di deleveraging del credito bancario (il calo complessivo dei finanziamenti alle imprese è stato pari a oltre 65 miliardi di Euro nell’ultimo quadriennio), ed intraprendere un percorso che prevede l’utilizzo di forme evolute di sostegno finanziario alle imprese [8].

L’effetto combinato di fattori quali la dipendenza dal canale bancario del sistema imprenditoriale italiano, la crisi di redditività delle banche unita all’evoluzione regolatoria delineata che limita fortemente le capacità di erogazione alle imprese, la scarsa disponibilità nel contesto italiano di strumenti evoluti ed alternativi di supporto finanziario ha innescato un circolo vizioso macroeconomico che si traduce in termini concreti nell’acuirsi di fenomeni recessivi e di peggioramento della qualità del credito. Dal punto di vista della stabilità del sistema bancario, ciò implica uno shortage complessivo di capitale che potrebbe minare alla base le potenzialità di rilancio dell’economia italiana. In uno scenario di questo tipo, la principale via d’uscita passa per un ripensamento complessivo di dimensione e assetto del credito bancario. In particolare, appare necessario avviare azioni finalizzate al recupero di efficienza, nell’obbligato contesto di deleveraging del credito bancario (il calo complessivo dei finanziamenti alle imprese è stato pari a oltre 65 miliardi di Euro nell’ultimo quadriennio), ed intraprendere un percorso che prevede l’utilizzo di forme evolute di sostegno finanziario alle imprese [8].  In questa prospettiva, le opportunità offerte dalle recenti innovazioni normative contenute nei due Decreti Legge Sviluppo, nel Decreto Legge Destinazione Italia e nel Decreto Crescita che hanno predisposto la cornice normativa per l’utilizzo di strumenti di debito alternativi al credito a supporto delle PMI – in primis, minibond e cambiali finanziarie – rappresentano un elemento di indubbio interesse e novità nel panorama creditizio italiano. 3. Gli strumenti alternativi di debito nel quadro complessivo di interventi a supporto delle imprese. La restrizione dell’accesso al credito che ha caratterizzato gli ultimi anni e l’innescarsi del circolo vizioso sopra descritto hanno reso necessari una serie di interventi da parte del policy maker italiano che, volendo sintetizzare radicalmente, sembra aver seguito una duplice direttrice di marcia: da un lato, sono state adottate misure definibili “emergenziali” finalizzate a iniettare liquidità nel sistema, “fluidificare” il canale del credito e limitare le restrizioni all’accesso al credito; dall’altro lato, sono state sviluppate alcune iniziative di respiro più ampio ispirate a creare basi per avviare un percorso di crescita sostenibile nel medio-lungo termine. Senza la pretesa di fornire un elenco esaustivo delle misure adottate, è opportuno ricordare sul fronte “emergenziale”:

In questa prospettiva, le opportunità offerte dalle recenti innovazioni normative contenute nei due Decreti Legge Sviluppo, nel Decreto Legge Destinazione Italia e nel Decreto Crescita che hanno predisposto la cornice normativa per l’utilizzo di strumenti di debito alternativi al credito a supporto delle PMI – in primis, minibond e cambiali finanziarie – rappresentano un elemento di indubbio interesse e novità nel panorama creditizio italiano. 3. Gli strumenti alternativi di debito nel quadro complessivo di interventi a supporto delle imprese. La restrizione dell’accesso al credito che ha caratterizzato gli ultimi anni e l’innescarsi del circolo vizioso sopra descritto hanno reso necessari una serie di interventi da parte del policy maker italiano che, volendo sintetizzare radicalmente, sembra aver seguito una duplice direttrice di marcia: da un lato, sono state adottate misure definibili “emergenziali” finalizzate a iniettare liquidità nel sistema, “fluidificare” il canale del credito e limitare le restrizioni all’accesso al credito; dall’altro lato, sono state sviluppate alcune iniziative di respiro più ampio ispirate a creare basi per avviare un percorso di crescita sostenibile nel medio-lungo termine. Senza la pretesa di fornire un elenco esaustivo delle misure adottate, è opportuno ricordare sul fronte “emergenziale”:

- i vari interventi adottati per ampliare la dotazione del Fondo Centrale di Garanzia di cui alla legge 662/1996 [9] e per allargarne il respiro operativo mediante, ad esempio, l’innalzamento della percentuale di garanzia e controgaranzia fino all’80% e dell’importo massimo garantito a 2,5 milioni di Euro, l’estensione della garanzia ai fondi comuni di investimento mobiliari chiusi per sostenere il capitale di rischio, la possibilità di utilizzare la garanzia per operazioni di portafoglio “tranched cover”;

- le quattro versioni del plafond PMI di Cassa Depositi e Prestiti [10], grazie al quale, è stata fornita provvista finanziaria a condizioni competitive di mercato alle banche che erogano prestiti alle PMI per impieghi focalizzati su investimenti a medio-lungo termine e supporto al circolante e per i ritardi dei pagamenti della Pubblica Amministrazione;

- le misure di “iniezione indiretta” di liquidità nel sistema delle PMI derivanti dalle iniziative di moratoria del credito coordinate dal Ministero dell’economia e delle finanze (c.d. “Accordi per il credito”) [11] che hanno permesso complessivamente di sospendere 380.000 mutui a PMI e di apportare liquidità per 20 miliardi di Euro prevalentemente grazie a operazioni di sospensione e allungamento dei finanziamenti;

- gli interventi finalizzati allo smaltimento dei debiti pregressi della Pubblica Amministrazione mediante il meccanismo della certificazione che ha visto la luce – sotto il profilo operativo – nei due decreti del Ministero dell’Economia e delle Finanze del 22 maggio 2012 pubblicati nella Gazzetta Ufficiale del 21 giugno 2012, n. 143. Gli stessi hanno dato piena operatività al combinato disposto dell’art. 9 del D.L. n. 185/2008 (facoltà, per Regioni ed enti locali, di certificare i caratteri di certezza, liquidità ed esigibilità dei crediti), dell’art. 13 della legge n. 183/ 2011 (obbligo di certificazione entro 60 gg. dalla ricezione dell’istanza) e dell’art. 12 del D.L. n. 16/2012 (estensione dell’istituto della certificazione ad amministrazioni statali). Di recente, sono state approvate ulteriori disposizioni normative finalizzate a mettere a disposizione sufficienti risorse per coprire il backlog di debiti della PA [12].

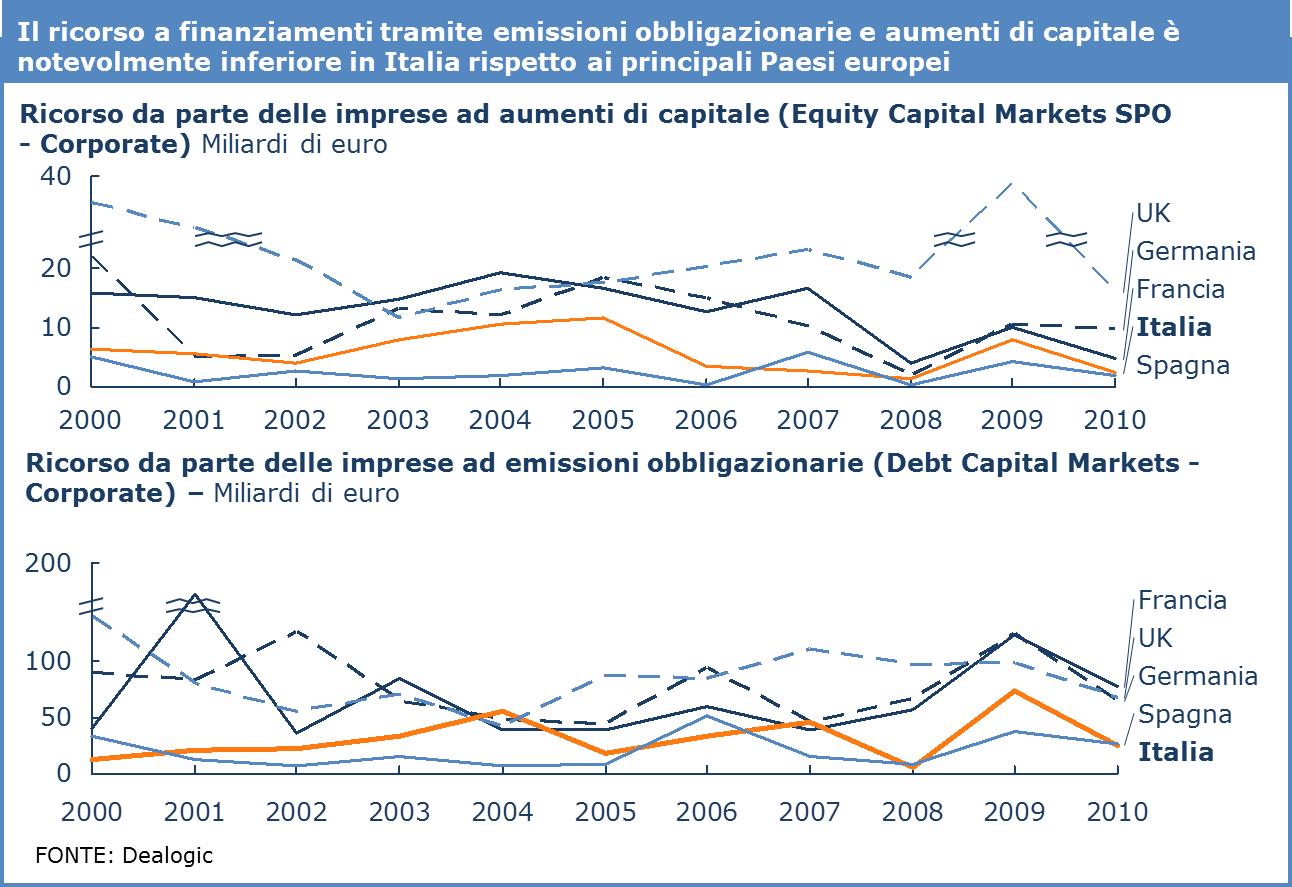

Sotto il profilo della predisposizione delle migliori condizioni per sostenere lo sviluppo in un’ottica di medio-lungo termine, sono state introdotte alcune importanti innovazioni sia sul fronte dell’equity e della patrimonializzazione che su quello degli strumenti alternativi di debito. In ambito di equity/ patrimonializzazione, gli interventi principali sono stati quelli relativi alla costituzione e al lancio del Fondo Italiano di Investimento per le PMI e il Fondo Strategico Italiano per le grandi aziende, gli incentivi agli investimenti sul venture capital [13] e la possibilità concessa alle imprese di dedurre dal reddito netto una percentuale degli utili reinvestiti per interventi di patrimonializzazione (c.d. ACE: aiuto alla crescita economica) [14]. Il razionale di tali interventi risiede, come noto, nella già citata ridotta penetrazione strutturale degli investimenti in private equity e venture capital in Italia (dovuta anche ad aspetti culturali). Volendo semplificare, l’interesse del policy maker per il capitale di rischio è ascrivibile fondamentalmente a due ordini di ragioni: da un lato, contribuire a risolvere un fallimento del mercato e, dall’altro, porre le basi per stimolare il rilancio della crescita economica. Sul primo fronte, è noto come il contesto di riferimento caratterizzante gli investimenti in capitale di rischio costituisca un caso tipico di fallimento del mercato. Nel mercato del capitale di rischio si riscontrano infatti rilevanti distorsioni nell’allocazione delle risorse imputabili principalmente a due ragioni. Da un lato, si rileva informazione imperfetta e asimmetrica tra investitore e impresa target; dall’altro, si riscontra la presenza di costi di transazione proporzionalmente molto alti rispetto all’entità di investimento tipica delle aziende (in Italia generalmente Piccole e Medie Imprese). In questo contesto, gli investimenti nell’equity sono scarsamente attrattivi per gli investitori i quali, percependo una rischiosità intrinseca elevata dell’operazione non giustificata ex ante da rendimenti altrettanto rilevanti, rinunceranno ad apportare le proprie risorse su questa classe di asset. L’esito di questa situazione è l’insufficienza di capitale di rischio nel mercato (definito per la prima volta dal rapporto Macmillan del 1931 “equity gap” [15]) e, date queste premesse, l’obiettivo dell’intervento pubblico è quello di limitare il gap creando condizioni favorevoli all’apporto di capitali o – se tale opzione risulta praticabile – apportando direttamente gli stessi. Tale gap si è ampliato a causa della recessione poiché si è riscontrato un calo addizionale della disponibilità di capitali da parte degli investitori, una riduzione drastica dell’attrazione di capitali stranieri e uno spostamento verso investimenti meno rischiosi e caratterizzati da dimensioni più ridotte (minore propensione al rischio degli investitori). Sul fronte del debito, l’idea di base dei principali interventi è stata quella di annullare la disparità di trattamento tra grandi imprese quotate e PMI nell’ambito delle operazioni di emissione obbligazionaria. Sotto il profilo della strumentazione, le principali novità sono rappresentate dalle obbligazioni subordinate partecipative [16] e dai cosiddetti [17] minibond. Sotto il profilo delle obbligazioni subordinate, l’innovazione si traduce nella possibilità per le società non quotate di procedere all’emissione di titoli obbligazionari prevedenti clausole di partecipazione agli utili di impresa e di subordinazione. La durata minima di tali strumenti è stata fissata in trentasei mesi. In termini di qualificazione oggettiva, tali titoli sono considerabili nell’ambito delle forme di equity-debito “ibride” non dando luogo a diritti partecipativi. L’analogia con uno strumento “equity” deriva dal fatto che una parte della remunerazione del bond holder dipende dal risultato economico dell’impresa emittente. Quanto ai minibond, focus del presente contributo, i principali interventi sono stati concentrati nell’articolo 32 (Strumenti di finanziamento alle imprese) del D.L n. 83/2012 [18], nell’articolo 36 (Misure in materia di confidi, strumenti di finanziamento e reti d’impresa) del D.L. n. 179/ 2014 [19] e nell’articolo 12 (Misure per favorire il credito alle PMI) del D.L. n. 145/2014 [20]. I principali razionali economici di tali misure sono identificabili, come noto, nel consentire alle società non quotate di fruire delle medesime agevolazioni fiscali concesse alle società quotate, di permettere alle PMI – come da definizione comunitaria [21] – di poter raccogliere capitali accedendo direttamente al mercato degli investitori qualificati e professionali e di rimuovere i limiti legali di cui al primo comma dell’art. 2412 del codice civile [22] in base ai quali le società non quotate potevano emettere obbligazioni per un ammontare non superiore al doppio della somma di capitale sociale, riserva legale e riserve disponibili. Quanto ai vantaggi fiscali introdotti, il combinato disposto delle normative sopra richiamate ha concesso, lato emittente, la possibilità di dedurre pienamente nel limite del 30% del Reddito operativo lordo annuo spese di emissione e interessi passivi e, lato investitore, l’esenzione della ritenuta fiscale del 20% ex art. 26 DPR 600/73 per titoli negoziati in mercati regolamentati. Come noto, l’effetto combinato dei limiti quantitativi imposti agli emittenti non quotati, della forte penalizzazione fiscale derivante dal precedente regime e della rilevante quota di diffusione della PMI nel tessuto imprenditoriale italiano è stato quello di uno scarsissimo accesso al mercato delle emissioni obbligazionarie da parte delle imprese nazionali. Come dimostrato dall’analisi dei dati storici, il mercato dei corporate bonds in Italia è stato caratterizzato da limitatissimi livelli di spessore, ampiezza e liquidità. Come conseguenza indiretta di tali fattori, le imprese si sono approvvigionate unicamente dal canale bancario andando a “rafforzare” il “banco-centrismo” italiano.  In termini più ampi, le novità introdotte hanno contribuito a lanciare un nuovo mercato dei corporate bond in Italia e a predisporre i requisiti per un percorso di crescita, anche culturale, del tessuto imprenditoriale italiano. Evidenza di questo secondo elemento si desume, inter alia, nel prerequisito imposto per la quotazione sui mercati regolamentati dei titoli emessi dalle PMI consistente nella necessità di avere il bilancio certificato da revisore contabile o società di revisione iscritta nel registro dei revisori [23]. Ponendo tale pre-requisito, si delinea implicitamente un percorso di avvicinamento da parte delle PMI verso i mercati regolamentati e, coerentemente a ciò, si evidenzia la necessità di offrire piena trasparenza dei numeri delle aziende al mercato. Dal punto di vista degli investitori che sottoscrivono gli strumenti, l’elemento della piena trasparenza è infatti del tutto essenziale per poter “prezzare” in modo opportuno il rischio emittente. Tale necessità si ritiene ancor più importante in un contesto di mercato di assoluta novità in cui non c’è ancora familiarità a valutare il rischio PMI da parte degli investitori qualificati. È nella medesima prospettiva che, sotto impulso del policy maker, è stato creato un mercato regolamentato ad hoc per tale tipologia di strumenti finanziari alternativi: l’approccio del legislatore è stato quello, nella prima fase di start-up del mercato, di vincolare la fruizione dei benefici fiscali introdotti dal Decreto Sviluppo, alla quotazione dello strumento su un mercato regolamentato o all’ammissione alla negoziazione su un sistema multilaterale di negoziazione. È in questa ottica che è stato lanciato da Borsa Italiana, nell’ambito del sistema multilaterale di negoziazione ExtraMot, un nuovo segmento – ExtraMot PRO [24] – espressamente dedicato agli investitori professionali interessati a sottoscrivere, inter alia, obbligazioni e altri titoli di debito e gli strumenti partecipativi. Anche in tale contesto, il dettato normativo è stato ispirato a una rilevante semplificazione in merito ai requisiti informativi necessari per l’ammissione al mercato. Rispetto ai normali mercati regolamentati, è infatti possibile essere ammessi alla negoziazione presentando un “documento di ammissione semplificato” che si caratterizza per maggiore snellezza rispetto a un prospetto redatto conformemente al Regolamento 809/2004. Sotto il profilo della trasparenza informativa, è poi necessario che l’emittente abbia depositato i bilanci degli ultimi due esercizi e rispettato il criterio della revisione contabile rispetto all’ultimo bilancio. Volendo sintetizzare i tratti distintivi dei principali interventi normativi fin qui adottati, si può notare come il legislatore abbia tentato di intervenire su tutti gli elementi caratterizzanti la “filiera verticale” del mercato. Si è infatti preoccupato di predisporre condizioni di stimolo all’emissione per le imprese rimuovendo i disallineamenti esistenti tra grandi imprese quotate e PMI, ha incentivato il coinvolgimento degli investitori mediante interventi sulla leva fiscale e l’ampliamento della platea degli stessi [25], ha infine contribuito a creare una piattaforma ad hoc per gli strumenti alternativi che, in futuro, potrà essere utilizzata anche come strumento per stimolare lo sviluppo del mercato secondario. Alla valutazione degli effetti concreti sul mercato di tali interventi è dedicato il seguente paragrafo. 4. Le evidenze del mercato: alcune valutazioni quantitative dei primi due anni di vita. In questi primi due anni di vita [26], sono stati ammessi alla quotazione titoli per un ammontare totale di debito pari a 4,122 miliardi di Euro. In termini numerici, sono stati quotati 80 titoli di debito. Le società che si sono affacciate complessivamente sul mercato sono state 62. La dimensione media delle operazioni è stata pari a 50,269 milioni di Euro. Considerando i trend più significativi degli anni 2013-2014, le evidenze riscontrate sono così sintetizzabili:

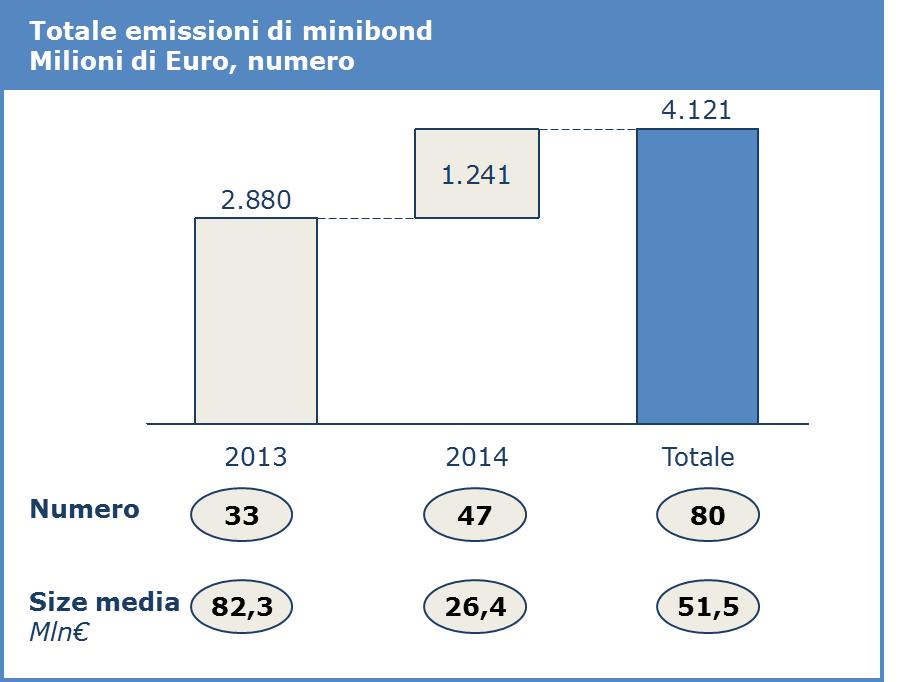

In termini più ampi, le novità introdotte hanno contribuito a lanciare un nuovo mercato dei corporate bond in Italia e a predisporre i requisiti per un percorso di crescita, anche culturale, del tessuto imprenditoriale italiano. Evidenza di questo secondo elemento si desume, inter alia, nel prerequisito imposto per la quotazione sui mercati regolamentati dei titoli emessi dalle PMI consistente nella necessità di avere il bilancio certificato da revisore contabile o società di revisione iscritta nel registro dei revisori [23]. Ponendo tale pre-requisito, si delinea implicitamente un percorso di avvicinamento da parte delle PMI verso i mercati regolamentati e, coerentemente a ciò, si evidenzia la necessità di offrire piena trasparenza dei numeri delle aziende al mercato. Dal punto di vista degli investitori che sottoscrivono gli strumenti, l’elemento della piena trasparenza è infatti del tutto essenziale per poter “prezzare” in modo opportuno il rischio emittente. Tale necessità si ritiene ancor più importante in un contesto di mercato di assoluta novità in cui non c’è ancora familiarità a valutare il rischio PMI da parte degli investitori qualificati. È nella medesima prospettiva che, sotto impulso del policy maker, è stato creato un mercato regolamentato ad hoc per tale tipologia di strumenti finanziari alternativi: l’approccio del legislatore è stato quello, nella prima fase di start-up del mercato, di vincolare la fruizione dei benefici fiscali introdotti dal Decreto Sviluppo, alla quotazione dello strumento su un mercato regolamentato o all’ammissione alla negoziazione su un sistema multilaterale di negoziazione. È in questa ottica che è stato lanciato da Borsa Italiana, nell’ambito del sistema multilaterale di negoziazione ExtraMot, un nuovo segmento – ExtraMot PRO [24] – espressamente dedicato agli investitori professionali interessati a sottoscrivere, inter alia, obbligazioni e altri titoli di debito e gli strumenti partecipativi. Anche in tale contesto, il dettato normativo è stato ispirato a una rilevante semplificazione in merito ai requisiti informativi necessari per l’ammissione al mercato. Rispetto ai normali mercati regolamentati, è infatti possibile essere ammessi alla negoziazione presentando un “documento di ammissione semplificato” che si caratterizza per maggiore snellezza rispetto a un prospetto redatto conformemente al Regolamento 809/2004. Sotto il profilo della trasparenza informativa, è poi necessario che l’emittente abbia depositato i bilanci degli ultimi due esercizi e rispettato il criterio della revisione contabile rispetto all’ultimo bilancio. Volendo sintetizzare i tratti distintivi dei principali interventi normativi fin qui adottati, si può notare come il legislatore abbia tentato di intervenire su tutti gli elementi caratterizzanti la “filiera verticale” del mercato. Si è infatti preoccupato di predisporre condizioni di stimolo all’emissione per le imprese rimuovendo i disallineamenti esistenti tra grandi imprese quotate e PMI, ha incentivato il coinvolgimento degli investitori mediante interventi sulla leva fiscale e l’ampliamento della platea degli stessi [25], ha infine contribuito a creare una piattaforma ad hoc per gli strumenti alternativi che, in futuro, potrà essere utilizzata anche come strumento per stimolare lo sviluppo del mercato secondario. Alla valutazione degli effetti concreti sul mercato di tali interventi è dedicato il seguente paragrafo. 4. Le evidenze del mercato: alcune valutazioni quantitative dei primi due anni di vita. In questi primi due anni di vita [26], sono stati ammessi alla quotazione titoli per un ammontare totale di debito pari a 4,122 miliardi di Euro. In termini numerici, sono stati quotati 80 titoli di debito. Le società che si sono affacciate complessivamente sul mercato sono state 62. La dimensione media delle operazioni è stata pari a 50,269 milioni di Euro. Considerando i trend più significativi degli anni 2013-2014, le evidenze riscontrate sono così sintetizzabili:

- 2013: 33 operazioni per un totale emesso pari a 2,880 miliardi di Euro e size media di 82,31 milioni di Euro;

- 2014: 47 operazioni per un totale emesso pari a 1,241 miliardi di Euro e ticket medio dell’emissione di 26,4 milioni di Euro.

I dati sopra richiamati testimoniano un’importante evidenza empirica: nella prima fase di mercato, le imprese di minori dimensioni si sono dimostrate meno preparate a cogliere le importanti opportunità offerte dalle innovazioni normative. Conseguentemente le dimensioni delle operazioni di emissione sono state estremamente rilevanti.  Alcuni dati numerici contribuiscono a confermare tali evidenze:

Alcuni dati numerici contribuiscono a confermare tali evidenze:

- 2013: le prime 10 operazioni per dimensione complessiva hanno cubato 2,559 miliardi di Euro con dimensione media di 255,9 milioni di Euro e dimensione massima di 424 milioni di Euro [27];

- 2014: le prime 10 operazioni per dimensione complessiva hanno cubato 945,7 milioni di Euro con dimensione media di 94,5 milioni di Euro e dimensione massima di 284,65 milioni di Euro [28].

In termini dimensionali:

- l’azienda di più ampie dimensioni che ha perfezionato un’emissione ha un Valore della Produzione pari a 787,5 milioni di Euro (Matunecoop SpA che ha emesso 425 milioni di Euro in due tranches). Il valore della produzione medio delle più grandi 10 società emittenti è pari a 348,2 milioni di Euro;

- ad eccezione di alcune aziende “outlier”, la società emittente di più ridotte dimensioni ha un valore della produzione pari a 1,5 milioni di Euro (JSH Group che ha emesso titoli per 1,8 milioni di Euro). Il valore della produzione medio delle più piccole 10 società emittenti è pari a 5,0 milioni di Euro.

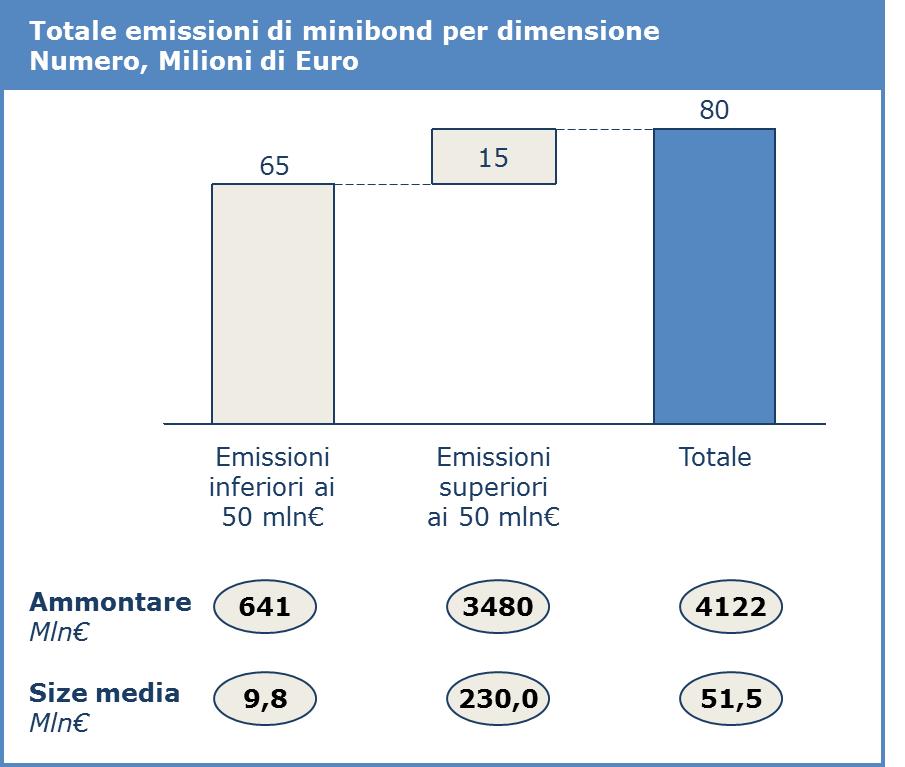

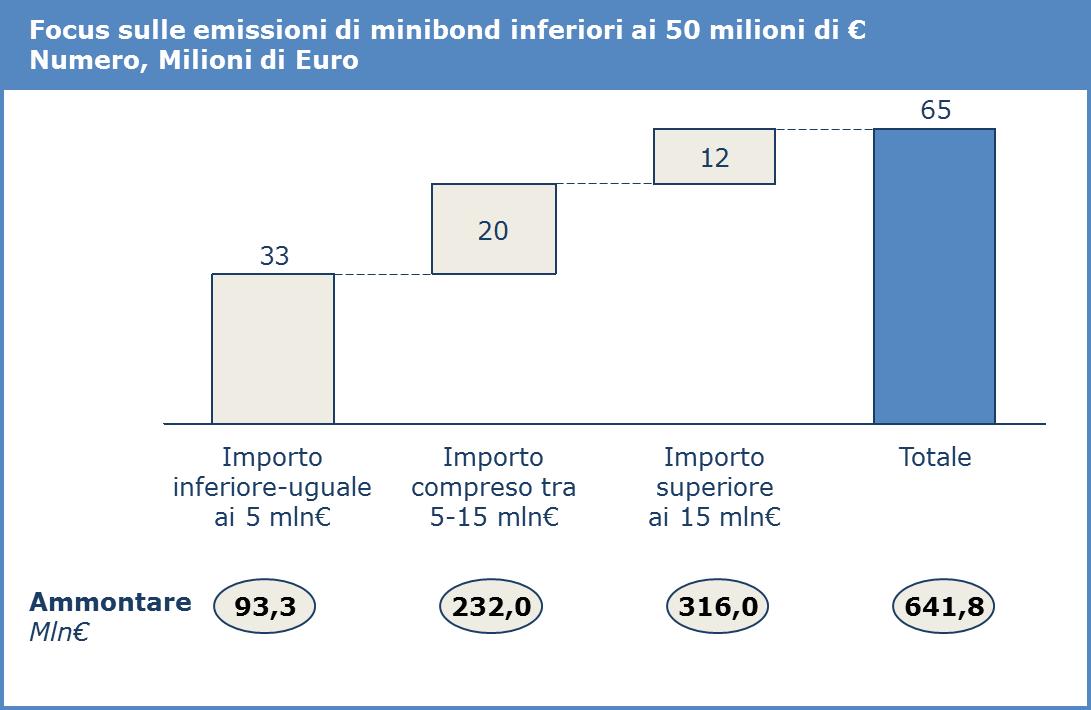

Ponendo come criterio di definizione della Piccola e Media Impresa i 50 milioni di Euro di valore della produzione, sono state 36 le aziende emittenti (con dimensione media pari a 20,2 milioni di Euro di valore di produzione) che si sono affacciate a questo mercato per un totale emesso di 306,3 milioni di Euro (i.e., dimensione media pari a 8,5 milioni di Euro). Nei fatti – e questo è il tema di maggior criticità di questa prima fase di sviluppo del mercato – le PMI, vero target dell’impianto normativo predisposto nell’ultimo triennio, hanno emesso titoli per un ammontare pari al 7,4% dell’ammontare totale. Limitando l’analisi alle emissioni di “dimensione media e piccola” – definite come tutte quelle inferiori ai 50 milioni di Euro totali – si riscontra come queste siano state pari a 65; in termini comparativi, le emissioni medio-piccole sono state pari all’81,2%.  In termini complessivi, le emissioni inferiori ai 50 milioni di Euro cubano circa 640 milioni di Euro (15,6% del totale minibond emessi) mentre quelle superiori a 50 milioni di Euro sviluppano un importo pari a 3,48 miliardi di Euro.

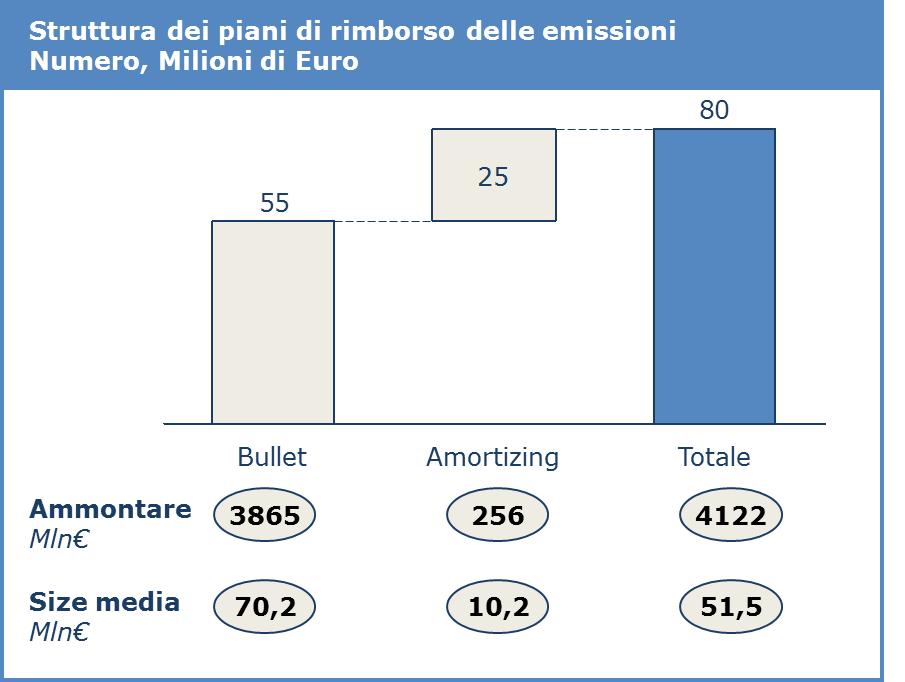

In termini complessivi, le emissioni inferiori ai 50 milioni di Euro cubano circa 640 milioni di Euro (15,6% del totale minibond emessi) mentre quelle superiori a 50 milioni di Euro sviluppano un importo pari a 3,48 miliardi di Euro.  Passando all’analisi della struttura delle operazioni, un’indicazione molto forte data dal mercato è la presenza di un consistente appetito per piani di rimborso di tipo bullet. In particolare, tale struttura è stata scelta in 55 casi su 80 (68,75% delle emissioni). I piani di rimborso amortizing sono stati selezionati in 25 occasioni (31,25%). L’ammontare delle emissioni bullet è stato pari a 3,86 miliardi di Euro (dimensione media 70,2 milioni di Euro) mentre il totale emesso con strutture amortizing ammonta a 256,8 milioni di Euro (dimensione media 10,2 milioni di Euro). L’implicazione di tale evidenza è che le imprese di dimensioni più rilevanti – in genere più disciplinate nelle attività di pianificazione e gestione della funzione finanza – appaiono in grado di gestire più agevolmente strutture con piani di ammortamento sbilanciati verso la scadenza.

Passando all’analisi della struttura delle operazioni, un’indicazione molto forte data dal mercato è la presenza di un consistente appetito per piani di rimborso di tipo bullet. In particolare, tale struttura è stata scelta in 55 casi su 80 (68,75% delle emissioni). I piani di rimborso amortizing sono stati selezionati in 25 occasioni (31,25%). L’ammontare delle emissioni bullet è stato pari a 3,86 miliardi di Euro (dimensione media 70,2 milioni di Euro) mentre il totale emesso con strutture amortizing ammonta a 256,8 milioni di Euro (dimensione media 10,2 milioni di Euro). L’implicazione di tale evidenza è che le imprese di dimensioni più rilevanti – in genere più disciplinate nelle attività di pianificazione e gestione della funzione finanza – appaiono in grado di gestire più agevolmente strutture con piani di ammortamento sbilanciati verso la scadenza.  In termini di struttura di tasso, la preferenza degli emittenti è largamente per il tasso fisso. Tale opzione è stata scelta dagli emittenti in 71 casi (88,75%) su 80 per un totale emesso di 3,457 miliardi di Euro e dimensione media delle operazioni pari a 48,7 milioni di Euro. Solo in 9 casi, l’emittente ha scelto una struttura di tasso variabile (11,25% in termini assoluti) per un totale emesso di 664,7 milioni di Euro e dimensione media delle operazioni pari a 73,8 milioni di Euro. Seppur scarsamente significativo in considerazione delle differenti durate delle operazioni di emissioni, il tasso medio [29] delle operazioni di emissione a tasso fisso è stato pari al 6,39%. Focalizzando l’attenzione sulle emissioni a tasso fisso:

In termini di struttura di tasso, la preferenza degli emittenti è largamente per il tasso fisso. Tale opzione è stata scelta dagli emittenti in 71 casi (88,75%) su 80 per un totale emesso di 3,457 miliardi di Euro e dimensione media delle operazioni pari a 48,7 milioni di Euro. Solo in 9 casi, l’emittente ha scelto una struttura di tasso variabile (11,25% in termini assoluti) per un totale emesso di 664,7 milioni di Euro e dimensione media delle operazioni pari a 73,8 milioni di Euro. Seppur scarsamente significativo in considerazione delle differenti durate delle operazioni di emissioni, il tasso medio [29] delle operazioni di emissione a tasso fisso è stato pari al 6,39%. Focalizzando l’attenzione sulle emissioni a tasso fisso:

- in 15 casi, il tasso è stato inferiore/uguale alla soglia del 5% (254,3 milioni di Euro);

- in 18 casi (423,7 milioni di Euro) compreso tra 5 (escluso) e 6% (incluso);

- in 13 casi (413,0 milioni di Euro) tra 6 (escluso) e 7% (incluso);

- in 18 casi (1,734 miliardi di Euro) tra 7 (escluso) e 8% (incluso);

- nei restanti 7 casi il tasso è stato superiore all’8% (632,2 milioni di Euro).

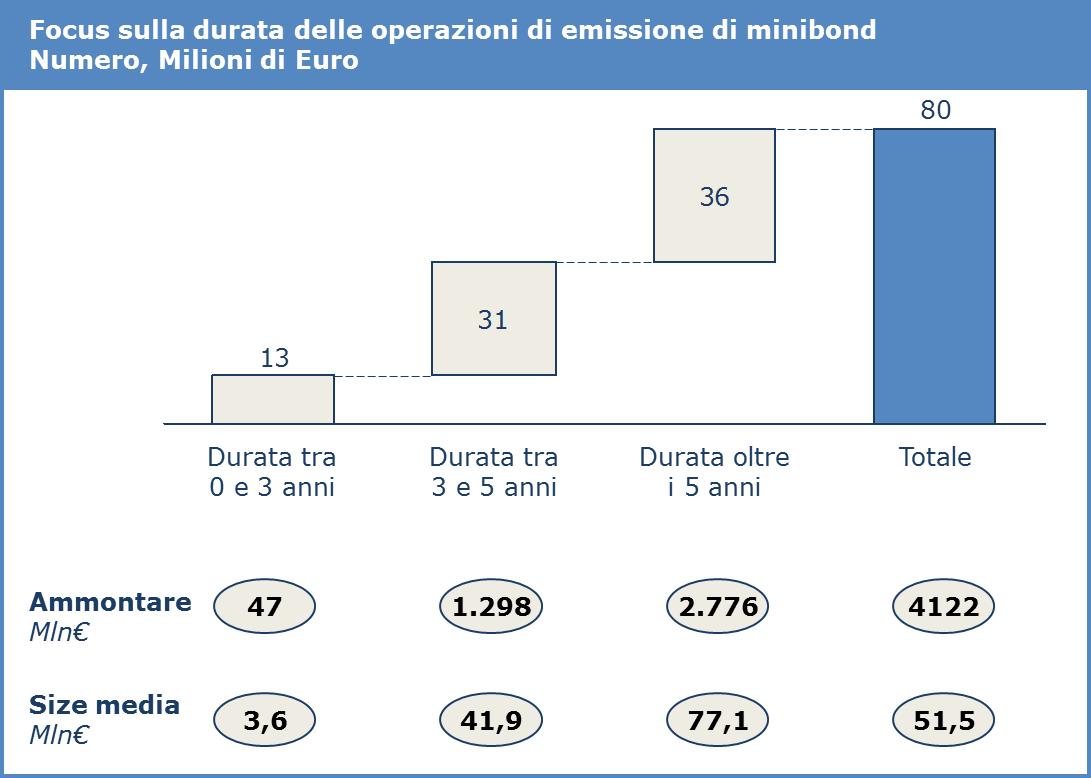

Il tasso medio [30] delle emissioni a tasso fisso del 2014 è stato pari al 5,82% in netto calo rispetto al 7,13% del 2013. Ciò anche in virtù delle differenti condizioni di macrocontesto finanziario che si sono create nell’ultimo anno grazie ai già citati massivi interventi della BCE. La durata (nominale) delle operazioni è stata mediamente pari a 6,6 anni. In 13 casi, gli emittenti hanno quotato titoli di durata inferiore/uguale ai 3 anni per un ammontare complessivo di 47 milioni di Euro (size media 3,6 milioni di Euro); in 31 casi, la durata è stata compresa tra 3 e 5 anni per un totale di 1,298 miliardi di Euro (size media 41,9 milioni di Euro); mentre, nei restanti 36 casi la durata è stata superiore ai 5 anni con debito outstanding totale di 2,776 miliardi Euro (size media 77,1 milioni di euro). L’evidenza che emerge dall’analisi delle durate nominali delle operazioni di emissione è che al crescere dell’importo, si assiste a un incremento della durata nominale del titolo.  5. Considerazioni conclusive: alcune direzioni di sviluppo. Volendo trarre alcune conclusioni dall’analisi empirica del data set raccolto dall’avvio della piattaforma ExtraMot Pro fino al 30 settembre 2014, queste sono così sintetizzabili:

5. Considerazioni conclusive: alcune direzioni di sviluppo. Volendo trarre alcune conclusioni dall’analisi empirica del data set raccolto dall’avvio della piattaforma ExtraMot Pro fino al 30 settembre 2014, queste sono così sintetizzabili:

- lo strumento dei minibond, originariamente pensato per lanciare un mercato dei corporate bond per le PMI è stato in realtà utilizzato maggiormente – soprattutto nei primi mesi di vita – da imprese di dimensione medio-grande in virtù della loro maggiore capacità di pianificazione finanziaria;

- con il passare dei mesi, la platea delle imprese emittenti si sta gradualmente allargando ad imprese di piccola e media dimensione anche in virtù del maggior grado di informazione che si è diffuso sul mercato;

- in termini assoluti, il taglio tipico delle operazioni di emissione è inferiore ai 15 milioni di Euro;

- in termini strutturali, le aziende propendono per emissioni a tasso fisso e gli investitori manifestano un certo appetito per piani di rimborso di tipo bullet;

- le emissioni obbligazionarie sono tipicamente di medio-lunga durata e i tassi – sia grazie a considerazioni di contesto generale che in virtù della minore diffidenza degli investitori – sembrano aver imboccato un trend decrescente.

Proseguendo nella strada già ben delineata del legislatore e anche nella prospettiva di attirare un numero maggiore di emittenti e investitori (anche stranieri) nel mercato, alcune misure correttive potrebbero rivelarsi di estrema utilità. In particolare, sembrano due i principali bottleneck da rimuovere per una piena maturazione del mercato: da un lato, l’ulteriore percorso di limitazione delle barriere all’entrata per le PMI; dall’altro, l’adozione di strumenti di incentivo all’investimento per gli investitori istituzionali. Per quanto riguarda il primo aspetto, è piuttosto evidente come il pre-requisito soggettivo costituito dall’obbligo di certificazione del bilancio da revisore contabile o società di revisione iscritta nel registro dei revisori possa “tagliare” gran parte delle PMI. Queste infatti, o per motivi culturali o per ragioni di natura economica, potrebbero correre il rischio di interpretare la revisione come una “spesa improduttiva”. Una misura determinante in quest’ottica potrebbe essere costituita dalla copertura delle spese sostenute dalle imprese per la certificazione (idealmente in ottica pluriennale sia per il primo anno che per gli anni successivi di monitoraggio). In ordine al secondo aspetto, nei primi mesi di sviluppo del mercato, si poteva riscontrare una limitata fiducia per lo strumento da parte degli investitori qualificati. Questi apparivano restii ad allocare parte dei propri portafogli su tali titoli anche alla luce del fatto che non era ancora disponibile un track record consolidato sugli stessi. A livello più ampio, la combinazione di “rischio-Paese” e rischio associato alle PMI ha nei fatti inibito anche gli investitori internazionali ad affacciarsi sul mercato. La scarsa propensione a entrare da parte degli investitori ha avuto anche una certa influenza sul pricing delle emissioni. In ottica sistemica, al fine di limitare gli effetti negativi di tale scenario, gli investitori richiedono tipicamente alcuni interventi nella prospettiva di veder mitigato il rischio delle operazioni. Nello specifico, le misure che sembrano maggiormente percorribili sembrano essere l’ottenimento di garanzie (pubbliche e a prima richiesta) su parte delle emissioni obbligazionarie – l’intervento ridurrebbe il rischio per gli investitori, rendendo gli strumenti più appetibili e semplici da collocare – e la copertura delle spese sostenute dagli investitori per il coinvolgimento delle Agenzie di rating nella valutazione indipendente delle operazioni. Una notazione a tale proposito appare necessaria: in considerazione della presenza di Agenzie di rating che valutano in modo indipendente l’emittente, i supplier tipici di strumenti garanzia pubblica presenti nel mercato creditizio dovrebbero essere estremamente interessati a tale tipo di operatività. Ciò in virtù del fatto che – rispetto a una normale operazione creditizia – nell’ambito dell’emissione di minibond esiste appunto un doppio canale valutativo: quello dell’originator (tipicamente una banca) e quello dell’Agenzia di rating. Note [*] Il presente contributo è stato preventivamente sottoposto a referaggio anonimo affidato ad un componente del Comitato di Referee secondo il Regolamento adottato da questa Rivista. [1] Nelle due aste di dicembre 2011 e febbraio 2012 sono stati rispettivamente erogati 489,2 miliardi di Euro a 523 banche e 529,5 miliardi di Euro a 800 banche. [2] Cfr. Banca d’Italia (2014): tra giugno 2013 e giugno 2014 i finanziamenti a imprese e famiglie sono calati di 20 miliardi di (da 1.446,4 a 1.426,08 miliardi di Euro). [3] Banca d’Italia, 2013, Relazione annuale, Roma. [4] EBA, 2012, Final report on the implementation of Capital Plans following the EBA’s 2011 Recommendation on the creation of temporary capital buffers to restore market confidence, disponibile al sito: http://www.eba.europa.eu/documents/10180/15956/ Finalreportrecapitalisation exercise .pdf/87602d3f-ec8 d-4788-9aa8-fae0f28f4c23 [5] Banca d’Italia, 2014, Supplementi al Bollettino Statistico – Indicatori monetari e finanziari n. 51, Roma. [6] Banca d’Italia, 2013, Relazione annuale, Roma. [7] Elaborazioni su dati tratti da European Venture Capital Association, 2013, 2012 Pan-European Private Equity and Venture Capital Activity, disponibile al sito: http://www.evca.eu/media/ 12067/2012_Pan-European_PEVC_Activity.pdf. [8] Banca d’Italia, 2014, Supplementi al Bollettino Statistico – Indicatori monetari e finanziari n. 51, Roma. [9] Come noto, il meccanismo di rimozione delle restrizioni all’accesso al credito previsto dal Fondo centrale di garanzia si basa sul fatto che, per la porzione di finanziamenti assistiti dalla garanzia pubblica, la ponderazione ai fini del calcolo dell’RWA (risk weighted assets) è pari a zero. Ciò poiché la garanzia dello Stato che opera in caso di inadempimento dell’impresa finanziata è di ultima istanza. In sostanza, sugli importi garantiti vige il meccanismo della ponderazione zero che permette agli Intermediari di ridurre l’importo degli accantonamenti a bilancio necessari a fronte delle erogazioni creditizie. [10] 8 miliardi di Euro per la prima Convenzione ABI-CDP firmata il 28 maggio 2009, 8 miliardi per la seconda datata 17 febbraio 2010, 1 miliardo per la terza del 17 dicembre 2010 (c.d. “Plafond 10 anni”), 10 miliardi di Euro per la quarta firmata il 1° marzo 2012 di cui 8 per investimenti e circolante e 2 per i crediti verso la Pubblica Amministrazione e, da ultimo, 5 miliardi di Euro nell’ambito della quinta (5 agosto 2014) per investimenti ed esigenze di circolante delle piccole e medie imprese (4 miliardi), per i bisogni delle reti di imprese (500 milioni) e per il supporto all’export (500 milioni). [11] In dettaglio, il riferimento è agli accordi firmati da ABI e rappresentanti delle Associazioni di categoria e rinnovati in varie occasioni: 3 agosto 2009, 16 febbraio 2011, 28 febbraio 2012 e, da ultimo, 1° luglio 2013. [12] In particolare, D.L. n. 35/2013 (che ha messo a disposizione 40 miliardi di Euro per il biennio 2013-2014), D.L. n. 102/2013 (7,2 miliardi di euro per il 2013), Legge di Stabilità 2014 (0,5 miliardi) e nel D.L. n. 66/2014 (9,3 miliardi). [13] Fondi per il Venture capital (FVG) di cui all’articolo 31 del D.L. n. 98/2011 come applicato dal Decreto del Ministero dell’economia e delle finanze del 21 dicembre 2012, pubblicato in Gazzetta Ufficiale il 28 febbraio 2013. [14] Articolo 1, comma 3, del D.L. n. 201/2011, convertito con legge n. 214/2011- [15] Committee on Finance and Industry Report, 1931, Macmillan Report, H.M.S.O., Londra. [16] Ai sensi dei commi 19 e 20 dell’articolo 32 del Decreto Sviluppo (D.L. n. 83/2012), 19. le obbligazioni e i titoli similari emessi da società non emittenti strumenti finanziari rappresentativi del capitale quotati in mercati regolamentati o in sistemi multilaterali di negoziazione, diverse dalle banche e dalle micro-imprese, come definite dalla raccomandazione 2003/361/CE della Commissione, del 6 maggio 2003, possono prevedere clausole di partecipazione agli utili d’impresa e di subordinazione, purché con scadenza iniziale uguale o superiore a trentasei mesi. 20. La clausola di subordinazione definisce i termini di postergazione del portatore del titolo ai diritti degli altri creditori della società e ad eccezione dei sottoscrittori del solo capitale sociale. Alle società emittenti titoli subordinati si applicano le norme di cui all’articolo 2435 del codice civile. Le emissioni di obbligazioni subordinate rientrano tra le emissioni obbligazionarie e ne rispettano i limiti massimi fissati dalla legge”. [17] La definizione minibond è estremamente imprecisa e si utilizzerà unicamente per esigenze di sintesi. [18] C.d. Decreto Sviluppo, convertito dalla Legge n. 134 del 7 agosto 2012. [19] C.d. Decreto Crescita, convertito dalla Legge n. 221 del 17 dicembre 2012. [20] C.d. Decreto Destinazione Italia, che ha modificato la Legge n. 130/ 1999. [21] Cfr. Raccomandazione 2003/361/CE della Commissione europea del 6 maggio 2003 come recepita dal Decreto del Ministero delle Attività Produttive del 18 aprile 2005, pubblicato sulla GU n. 238 del 12 ottobre 2005. In base alla Raccomandazione, si definisce micro-impresa, l’impresa con meno di 10 dipendenti e fatturato o totale di bilancio annuale inferiore ai 2 milioni di euro, piccola impresa, quella con meno di 50 dipendenti e fatturato o totale del bilancio annuale non superiore ai 10 milioni di euro e media impresa, quella con meno di 250 dipendenti e fatturato inferiore a 50 milioni di euro o totale di bilancio annuale inferiore a 43 milioni di euro. [22] Art. 2412, commi I e II (Limiti all’emissione): 1. La società può emettere obbligazioni al portatore o nominative per somma complessivamente non eccedente il doppio del capitale sociale, della riserva legale e delle riserve disponibili risultanti dall’ultimo bilancio approvato. I sindaci attestano il rispetto del suddetto limite. 2. Il limite di cui al primo comma può essere superato se le obbligazioni emesse in eccedenza sono destinate alla sottoscrizione da parte di investitori professionali soggetti a vigilanza prudenziale a norma delle leggi speciali. In caso di successiva circolazione delle obbligazioni, chi le trasferisce risponde della solvenza della società nei confronti degli acquirenti che non siano investitori professionali. [23] Cfr. comma 2, punto b. dell’articolo 32 del D.L n. 83/2012: “l’ultimo bilancio dell’emittente sia assoggettato a revisione contabile da parte di un revisore legale o di una società di revisione legale iscritti nel Registro dei revisori legali e delle società di revisione”. [24] La partenza ufficiale del segmento è datata 11 febbraio 2013. [25] Il riferimento è alle previsioni normative del Decreto Legge “Destinazione Italia” (D.L. n. 145/2013) che hanno incluso nel perimetro degli investitori le imprese di assicurazione (gli investimenti in minibond sono compatibili con le disposizioni in materia di copertura delle Riserve Tecniche delle Assicurazioni) ei Fondi di Investimento riservati a investitori qualificati dedicati alla sottoscrizione di obbligazioni emesse da PMI. [26] In realtà, l’orizzonte temporale è ristretto da marzo 2013 (data della prima emissione quotata su ExtraMot PRO) al 30 settembre 2014 (data a cui è stata chiusa l’analisi dell’evidenza empirica di questo contributo). [27] L’operazione in questione è quella conclusa da Matutencoop ad agosto 2013 che, complessivamente, ha emesso 425 milioni di Euro in due tranches. [28] L’operazione in questione è quella conclusa da CMC a luglio 2014 che, complessivamente, ha emesso 300 milioni di Euro in due tranches. [29] Media aritmetica non ponderata per il ticket delle emissioni. [30] Media aritmetica non ponderata per il ticket delle emissioni. Riferimenti bibliografici Banca d’Italia, Relazione annuale, 2013, Roma Banca d’Italia, Supplemento al Bollettino Statistico n. 43, 2014, Roma Banca d’Italia, Supplementi al Bollettino Statistico – Indicatori monetari e finanziari n. 51, 2014, Roma A., Bompani, E., Catelani, Project Bond & Commercial Paper, obbligazioni garantite, subordinate, partecipative e cambiali finanziarie alla ricerca di investitori qualificati, Franco Angeli, 2012, Milano Committee on Finance and Industry Report, Macmillan Report, H.M.S.O., 1931, Londra Commissione europea, Il finanziamento a lungo termine dell’economia europea, Libro Verde, 2013, Bruxelles A., De Socio, V., Nigro, Does corporate taxation affect cross-country firm leverage?, Banca d’Italia, Temi di discussione n. 889, 2012, Roma De Socio A., 2010, La situazione economico-finanziaria delle imprese italiane nel confronto internazionale, Banca d’Italia, Questioni di economia e finanza n. 66, Roma EBA, Final report on the implementation of Capital Plans following the EBA’s 2011 Recommendation on the creation of temporary capital buffers to restore market confidence, 2012, disponibile al sito: http://www.eba.europa.eu/ documents/10180/15956/Final reportrecapitalisation exercise.pdf/87602d3f-ec8 d-4788-9aa8-fae0f28f4c23 European venture capital association, 2012 Pan-European Private Equity and Venture Capital Activity, 2013, disponibile al sito: http://www.evca.eu/media/12067/2012_PanEuropean_PEVC_Activity.pdf M., Gabbrielli, D., D’Affronto, R., Bellina, P., Chiappa, Dal Decreto Sviluppo al Decreto Destinazione Italia con i minibond per il rilancio delle PMI Italiane, 2014, disponibile al sito: http://www.andaf.it /public/documenti/Articolo%20-%20Mini %20bond.pdf G., Schirone, Finanziamento della crescita e mini-bond: il problema e una possibile (parziale) soluzione, 2014, disponibile al sito: http://www.prometeiaadvisor.it/it-it/informazione/newsletter-an teo/archivio-download/2014/n-75-gennaio-2014/osservatorio-prometeia.aspx?idC=65852&LN=it-IT 29 dicembre 2014