L'Autorità Garante della Concorrenza e del Mercato, in data 26 luglio, ha autorizzato con condizioni…

Patent box, il modello per la tassazione agevolata è online

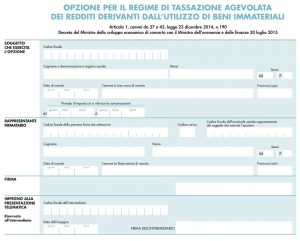

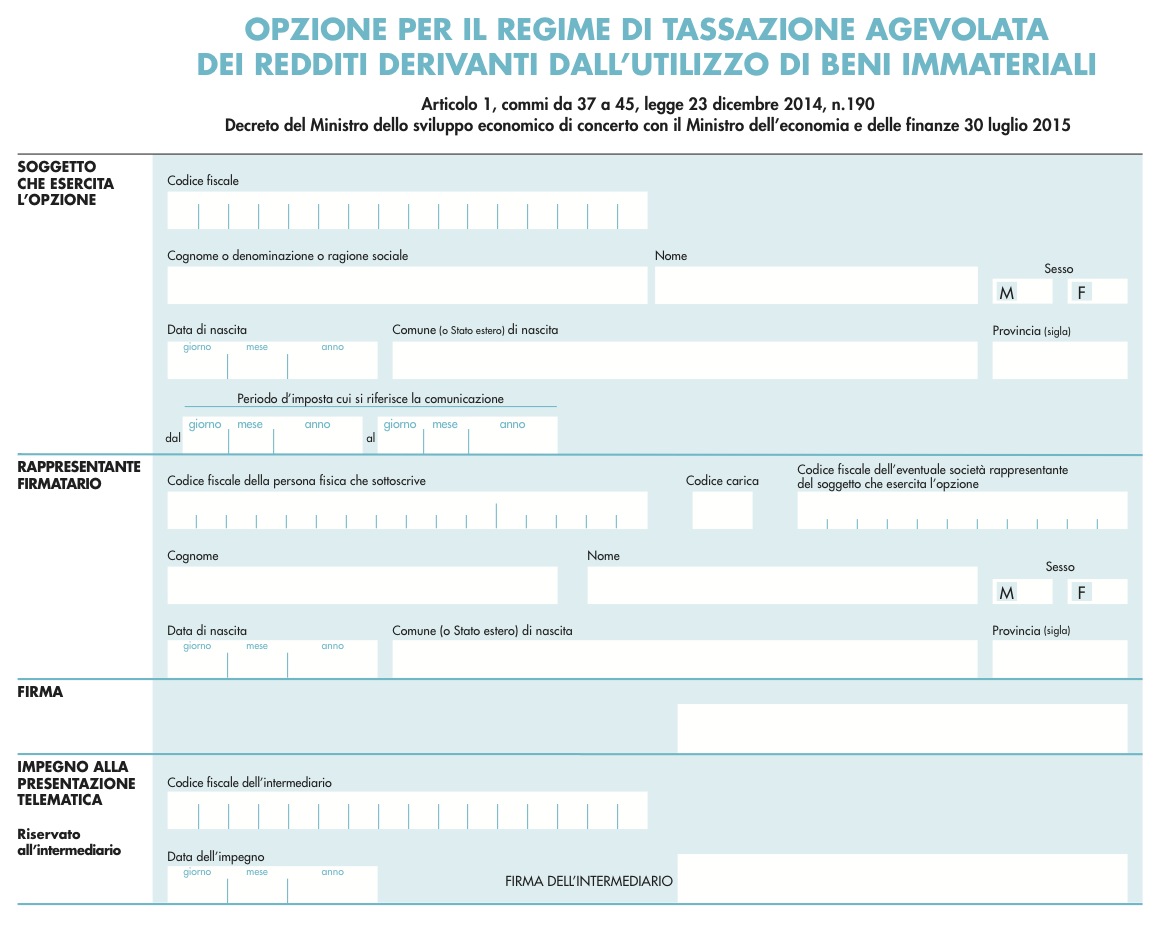

“Opzione per il regime di tassazione agevolata dei redditi derivanti dall’utilizzo di beni immateriali”. È la dicitura ufficiale del modello che l’Agenzia delle Entrate ha pubblicato nelle scorse ore sul proprio sito così da consentire l’adesione al Patent box, nuova cornice fiscale disegnata dal Decreto del 30 luglio 2015. Quest’ultimo introduce un regime opzionale di tassazione per i redditi derivanti dall’utilizzo di opere dell’ingegno, di brevetti industriali, di marchi, di disegni e modelli, nonché di processi, formule e informazioni relativi ad esperienze acquisite nel campo industriale, commerciale o scientifico giuridicamente tutelabili. Possono esercitare l’opzione i soggetti titolari di reddito d’impresa, indipendentemente dal tipo di contabilità adottata e dal titolo giuridico in virtù del quale avviene l’utilizzo dei beni.  Il modello è composto dall’informativa sul trattamento dei dati personali, dai riquadri contenenti i dati anagrafici del soggetto che esercita l’opzione e quelli dell’eventuale rappresentante firmatario nonché l’impegno alla presentazione telematica da parte dell’intermediario incaricato della trasmissione. L’opzione per il regime di tassazione agevolata dei redditi derivanti dall’utilizzo di bei immateriali è esercitata, per i primi due periodi d’imposta successivi a quello in corso al 31 dicembre 2014, entro il periodo d’imposta in cui ha inizio il regime di tassazione e riguarda il predetto periodo d’imposta e i successivi quattro. Come si accennava, la comunicazione avverrà in via telematica, direttamente o tramite soggetti incaricati della trasmissione; la prova della comunicazione sarà costituita dalla ricevuta rilasciata in via telematica dall’Agenzia. La trasmissione telematica è effettuata utilizzando il software denominato “PATENT_BOX” e che sarà disponibile gratuitamente sul sito dell’Agenzia entro fine mese. Il decreto Patent Box, emesso di concerto con il Ministro dell’Economia e delle Finanze, è stato adottato in attuazione dell’art. 1, commi 37 – 43 della Legge 23 dicembre 2014 n. 190 (Legge di Stabilità) come modificato dal Decreto Legge del 24 gennaio 2015, n. 3 (Investment Compact) convertito in legge con modificazioni, dalla Legge 24 marzo 2015, n. 33. 11 novembre 2015

Il modello è composto dall’informativa sul trattamento dei dati personali, dai riquadri contenenti i dati anagrafici del soggetto che esercita l’opzione e quelli dell’eventuale rappresentante firmatario nonché l’impegno alla presentazione telematica da parte dell’intermediario incaricato della trasmissione. L’opzione per il regime di tassazione agevolata dei redditi derivanti dall’utilizzo di bei immateriali è esercitata, per i primi due periodi d’imposta successivi a quello in corso al 31 dicembre 2014, entro il periodo d’imposta in cui ha inizio il regime di tassazione e riguarda il predetto periodo d’imposta e i successivi quattro. Come si accennava, la comunicazione avverrà in via telematica, direttamente o tramite soggetti incaricati della trasmissione; la prova della comunicazione sarà costituita dalla ricevuta rilasciata in via telematica dall’Agenzia. La trasmissione telematica è effettuata utilizzando il software denominato “PATENT_BOX” e che sarà disponibile gratuitamente sul sito dell’Agenzia entro fine mese. Il decreto Patent Box, emesso di concerto con il Ministro dell’Economia e delle Finanze, è stato adottato in attuazione dell’art. 1, commi 37 – 43 della Legge 23 dicembre 2014 n. 190 (Legge di Stabilità) come modificato dal Decreto Legge del 24 gennaio 2015, n. 3 (Investment Compact) convertito in legge con modificazioni, dalla Legge 24 marzo 2015, n. 33. 11 novembre 2015