L'Autorità Garante della Concorrenza e del Mercato, in data 26 luglio, ha autorizzato con condizioni…

eCommerce via smartphone: in Italia l’incremento delle vendite è del 100%. Ma i venditori tradizionali giocano un ruolo minore

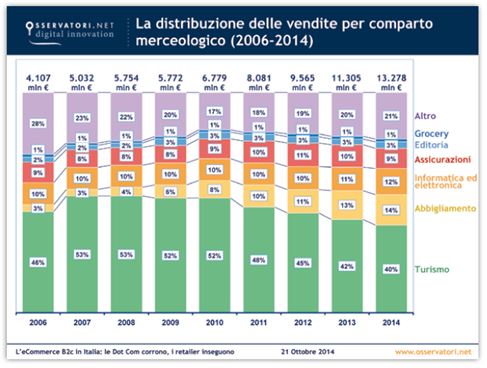

È il mobile commerce il vero protagonista della crescita che, nell’anno in corso, sta caratterizzando il commercio elettronico in Italia, con le vendite via smartphone che registrano un incremento del 100% nel 2014 e superano gli 1,2 miliardi di euro, pari al 9% dell’eCommerce complessivo. Se si aggiungono quelle via tablet, l’incidenza delle vendite da dispositivi mobili raggiunge il 20% del totale eCommerce. Sono questi alcuni dei principali dati presentati poche ore fa dall’Osservatorio eCommerce B2c promosso dalla School of Management del Politecnico di Milano e da Netcomm. Allargando il focus sul complessivo dell’eCommerce B2c nel nostro Paese si registra una crescita del 17% se si considerano le vendite da siti italiani sia verso consumatori italiani che stranieri, per un valore complessivo di 13,3 miliardi di euro, e del 16% per quanto riguarda gli acquisti dei clienti italiani da siti italiani e da siti stranieri, per un valore totale di 14,6 miliardi di euro. Il valore dell’eCommerce passa così dal 2,6 al 3,5% del totale vendite retail e cresce significativamente la penetrazione in diversi settori merceologici: nell’editoria dal 4 al 7%, nell’informatica dal 7,5 al 10,5% e nell’abbigliamento dal 2,9 a quasi il 4%. Nell’ultimo anno, in Italia, gli acquirenti online hanno superato i 16 milioni, di cui 10 milioni considerati abituali (almeno un acquisto al mese) e responsabili del 90% circa del valore dell’e-Commerce B2c, con una media di spesa annua di circa 1000 euro, in linea con i web shopper degli altri principali mercati del commercio elettronico europei, fatta eccezione per gli inglesi, che spendono in media 2000 euro. La vera, grande differenza è tuttavia sul numero di consumatori: nel Regno Unito sono 39 milioni, in Germania 44 e in Francia 29, ossia rispettivamente il 78, il 74 e il 59% degli Internet user. “Gli eShopper non solo stanno crescendo, ma si stanno evolvendo. Siamo di fronte alla nascita di un nuovo tipo di cliente: Il Superconsumatore“, spiega Roberto Liscia, presidente di Netcomm. “Il consumatore, infatti, è profondamento diverso dal passato: ha preso il pieno controllo del processo di acquisto per soddisfare i suoi bisogni. Non solo acquista online, ma utilizza il web per effettuare acquisti tradizionali consapevoli. Il suo comportamento multicanale da per scontato che, in qualsiasi momento della giornata, egli possa accedere alle informazioni a lui utili attraverso tutti i mezzi, dallo smartphone ad una vetrina di un negozio in strada abilitata ad essere un touch screen e che, nel contempo, possa effettuare l’acquisto dagli stessi mezzi. L’online – aggiunge Liscia – influenza così in modo profondo circa un acquisto tradizionale ogni quattro, e quasi un acquisto su tre nel turismo”. Ma se i consumatori italiani sembrano aver ormai imboccato la strada di un consumo veicolato dai device digitali, meno preparati sembrano i venditori tradizionali: “L’eCommerce nel nostro Paese è sempre più appannaggio delle Dot Com – prevalentemente straniere (come ad esempio Amazon, Booking.com, eBay, Expedia, Privalia, vente-privee.com), ma anche italiane (ad esempio Banzai e YOOX Group) – che complessivamente pesano per il 54% delle vendite (oltre il 70% se consideriamo solo i comparti di prodotto)”, sottolinea il Responsabile Scientifico dell’Osservatorio eCommerce B2c di Politecnico di Milano e Netcomm, Alessandro Perego. “Questa percentuale, non negativa di per sé, mette però in luce le debolezze degli operatori tradizionali (produttori e retailer), che ancora stentano a interpretare l’online come un reale canale alternativo e che per questo non riescono a giocare un ruolo da protagonisti come è invece avvenuto in molti mercati occidentali. Nonostante oltre 30 nuovi ingressi online tra gli operatori tradizionali nei diversi comparti merceologici – chiosa Perego – vediamo molto spesso un approccio poco convinto, volto più a enfatizzare i limiti dell’eCommerce rispetto al business tradizionale piuttosto che a coglierne pienamente le potenzialità”. “Anche nel 2014” – afferma Riccardo Mangiaracina, Responsabile della ricerca dell’Osservatorio – l’analisi condotta attraverso le interviste agli operatori di eCommerce italiani conferma che il fattore determinante nell’indurre i web shopper all’acquisto online è il vantaggio di prezzo nei confronti dei canali tradizionali. La forte sensibilità dei clienti al prezzo ha come ovvia conseguenza una competizione molto agguerrita, potenzialmente pericolosa per la sostenibilità del business di molti operatori, che si sono quindi attivati per introdurre elementi di differenziazione del servizio, più efficaci sia nel creare fidelizzazione sia nel preservare marginalità adeguate. Si stanno quindi migliorando progressivamente le prestazioni di consegna, attraverso servizi aggiuntivi come la consegna su appuntamento, e si offrono modalità di acquisto sempre più personalizzate e su misura per il cliente”. Una rilevante spinta innovativa per il settore sta arrivando dalle startup: sono ben 1000 quelle finanziate e di queste 54 sono italiane. Operano sia per colmare una reale mancanza di offerta online sia per migliorare il processo di vendita. Sono infatti due le iniziative identificate: i “merchant”, ossia operatori che vendono online prodotti o servizi, e i “service provider”, ossia aziende che offrono ai merchant soluzioni di supporto all’attività eCommerce. La loro attività si sta focalizzando su 4 obiettivi: rendere il processo eCommerce più multicanale (con un’integrazione dei diversi canali/device in grado di offrire agli utenti un’esperienza di acquisto geo-localizzata e personalizzata), più semplice (agendo sulla customer journey offerta), più rapido (in ottica di one-click buy) e con una miglior customer experience (offrendo servizi a valore aggiunto e garantendo supporto lungo l’intero processo di interazione azienda-consumatore). Le startup Merchant sono maggiormente concentrate nei settori abbigliamento (30%), arredamento e design (10%), food&wine (8%) e turismo e trasporti (7%). E se appare positivo, come sopra accennato, che anche nel 2014 ben 30 importanti imprese tradizionali hanno attivato un sito di eCommerce, lo studio mette in guardia dall’attribuire alla sola vendita online un potere “salvifico” trascurando la progettazione di iniziative volte a sfruttare al meglio la multicanalità. “Per i grandi brand – sottolinea Alessandro Perego – è difficile, come dimostrato dai numeri, essere concorrenziali rispetto alle Dot Com, se la competizione avviene puramente online (logiche di pricing differenti, gamma prodotti non comparabile, investimenti e abilità in comunicazione online assai diverse, usabilità e soprattutto continuo sviluppo del sito non paragonabili). A nostro avviso, quindi, la strategia dovrebbe essere quella della progettazione integrata dei percorsi multicanale, volta a sfruttare al massimo il reale asset differenziale degli operatori tradizionali, ossia lo store. In questa direzione, anche lo smartphone avrà un ruolo sempre più significativo nell’unire il mondo fisico con quello digitale”. LEGGI “I nuovi diritti dei consumatori alla prova della negoziazione assistita”, i video degli interventi L’eCommerce in Europa è sempre più mobile. In Italia l’accesso agli store cresce del 73% Quando il mobile commerce porta i clienti nei negozi

22 ottobre 2014