L'Autorità Garante della Concorrenza e del Mercato, in data 26 luglio, ha autorizzato con condizioni…

Pmi italiane e innovazione, il Mise: “Ancora elevato il gap con l’Europa”

“Nonostante alcuni significativi e recenti miglioramenti, il gap innovativo delle imprese italiane a confronto con le imprese europee appare ancora oggi elevato”. È quanto si legge nel rapporto Small Business Act del Ministero dello Sviluppo Economico, documento che fornisce una panoramica sulle iniziative a sostegno delle micro, piccole e medie imprese adottate nel 2014 e nel primo semestre 2015. “Emerge in particolare – sottolinea il Mise – il ruolo rilevante delle policy orientate al rilancio degli investimenti produttivi, soprattutto votati all’innovazione, quelle dirette alla modernizzazione della finanza d’azienda e quelle volte al rafforzamento della proiezione internazionale del tessuto produttivo”. Al fianco degli approfondimenti tematici sui contratti di rete, sul Fondo di garanzia per le Pmi e sulla nuova Sabatini, viene così proposto uno specifico focus dedicato all’ecosistema delle startup innovative all’interno di un capitolo sul grado di innovazione del sistema produttivo italiano. Da esso si apprende che l’Italia spende in R&S l’1,3% del Pil, a fronte del 2,3% della Francia, del 3% della Germania, dell’1,7% del Regno Unito e del 2,1% della media europea, mentre negli Stati Uniti tale rapporto raggiunge il 3,4%. Tuttavia, dall’analisi del trend si rilevano sensibili miglioramenti per il nostro Paese; una ricerca sul campo svolta dall’Osservatorio Regionale Banche-Imprese su un campione di poco meno di 5mila imprese ha infatti rilevato che tra il 2013 e il 2014 la quota percentuale di imprese innovative sul totale è aumentata dal 59,8% al 70,8% (particolarmente vivaci sono risultate le imprese di piccole dimensioni la cui incidenza di imprese innovative sul totale è passata dal 55,6% al 68,2%). Allo stesso tempo, l’indagine di Confindustria Quanto innovano realmente le Pmi (2014) conferma un diffuso “sforzo tecnologico”: più di un quarto degli intervistati ha sostenuto una spesa per investimenti in innovazione pari a oltre il 10% dei ricavi, mentre poco meno del 30% ha speso fra il 5% e il 10%. Dal 2012 ad oggi, i dati fotografano un impegno costante nell’innovazione di prodotto (43,8%), nell’innovazione di processo (29,6%), nel lean management (26,7%). Nel 2014, in tre anni, è salita di 7 punti – dal 65% al 72% – la quota di imprese che dichiara di avere introdotto significative innovazioni di prodotto, di processo, oppure organizzative-gestionali. Il 45,8% delle imprese ha inoltre profuso un impegno rilevante nella valorizzazione del know how aziendale e del patrimonio intangibile mentre la ricerca italiana presenta punte di eccellenza nei settori del biomedicale, della meccanica e robotica, dell’aerospazio, delle tecnologie multimediali e nelle nanotecnologie, come mostrano una serie di indicatori elaborati dall’Oecd. “In questi settori – sottolinea il rapporto del Mise – la nostra ricerca si colloca fra le prime dieci al mondo, benché si sia sempre collocata in generale nelle posizioni di coda per quantità di finanziamenti e numero di ricercatori. Inoltre, emerge come la produttività dei ricercatori italiani sia mediamente superiore a quella di molti nostri competitor”. “L’innovazione – chiosa il rapporto – non può essere ricondotta solamente alla spesa in R&S, ma dovrebbe puntare anche su un processo di collaborazione tra una rete eterogenea e crescente di stakeholder, istituzioni e utenti. Questo tema è stato approfondito in uno studio dell’Oecd del 2014, che mostra come sia necessario rafforzare maggiormente, in Italia, le forme di ricerca cooperativa che sono molto diffuse all’interno dei principali Paesi europei. In Francia, ad esempio, tali forme di cooperazione finalizzate all’innovazione coinvolgono il 40% delle imprese, a fronte del 16% in Italia”. L’insieme dei risultati delle ultime ricerche sottolinea la necessità di promuovere maggiori legami di collaborazione sia tra le aziende (al fine di raggiungere la massa critica spesso necessaria per impegnarsi in innovazioni di successo) sia fra aziende ed università ed enti di ricerca pubblici e privati. Centrale appare poi la riconversione del settore manifatturiero alla luce di strumenti come il 3D printing: “Oggi, per molte imprese italiane, il luogo della produzione sta diventando sempre più un mix tra garage, bottega artigiana e laboratorio; dall’incontro tra tecnologia digitale e produzione personalizzata, dal mix tra tecnologie di stampa 3D e creatività tipica della produzione artigianale e manifatturiera di alta qualità, può passare la via di un nuovo saper fare artigiano e il rilancio della manifattura italiana attraverso il connubio tra abilità artigiane, innovazioni e design. In questo scenario, il lavoro e la produzione si stanno evolvendo e i fablab, centri attrezzati per realizzare prototipi e sperimentazioni, sono in crescita costante, rappresentando un’occasione di investimento pubblico-privato. Questo fenomeno sta rendendo nuovamente attrattive per i giovani molte attività manuali e lancia una sfida agli attuali percorsi della formazione professionale, a cominciare dai programmi del nuovo sistema di istruzione tecnica superiore che si pone come livello di formazione a elevato profilo tecnico intermedio tra scuola superiore e università, modellato sulle esigenze espresse dalle nuove filiere del manifatturiero italiano. Inoltre, l’uso del digitale consente alle piccole imprese e ai giovani che vogliono fare impresa, di mettere a frutto le loro abilità creando oggetti su misura rispetto ai gusti e alle esigenze dei potenziali clienti finali. E-commerce, e-business, e-manifacturing: nella terza rivoluzione industriale è il digitale che, riducendo costi e creando valore, mette sempre più in relazione imprese con altre imprese, laboratori e imprese, imprese e consumatori”.

Eccellenze in digitale e Made in Italy: si rinnova il progetto Google-Unioncamere

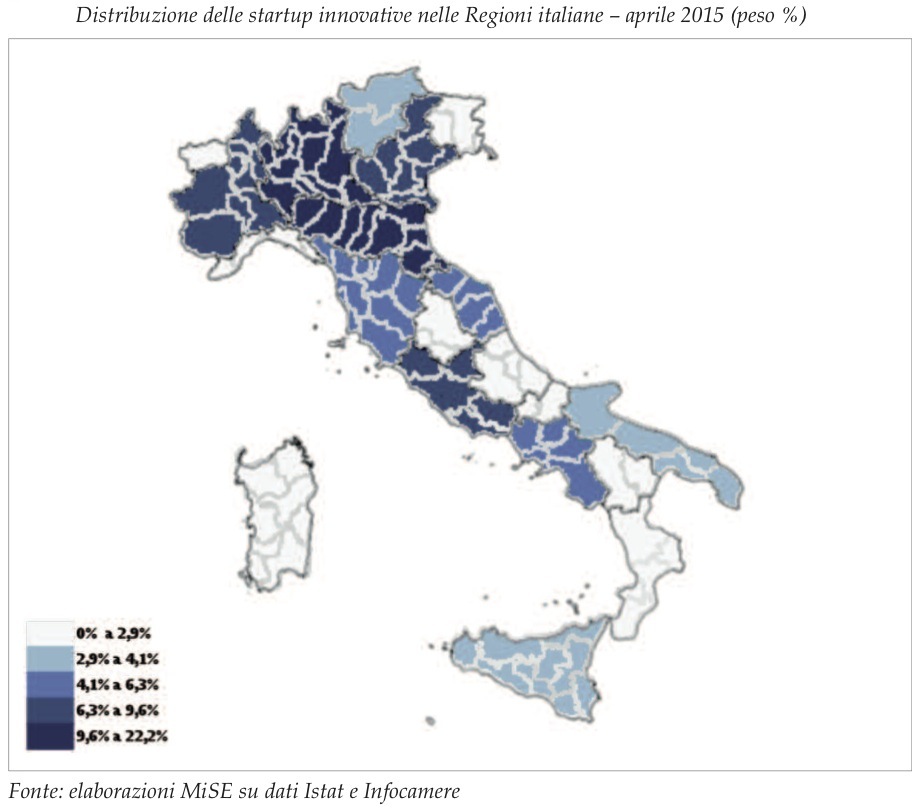

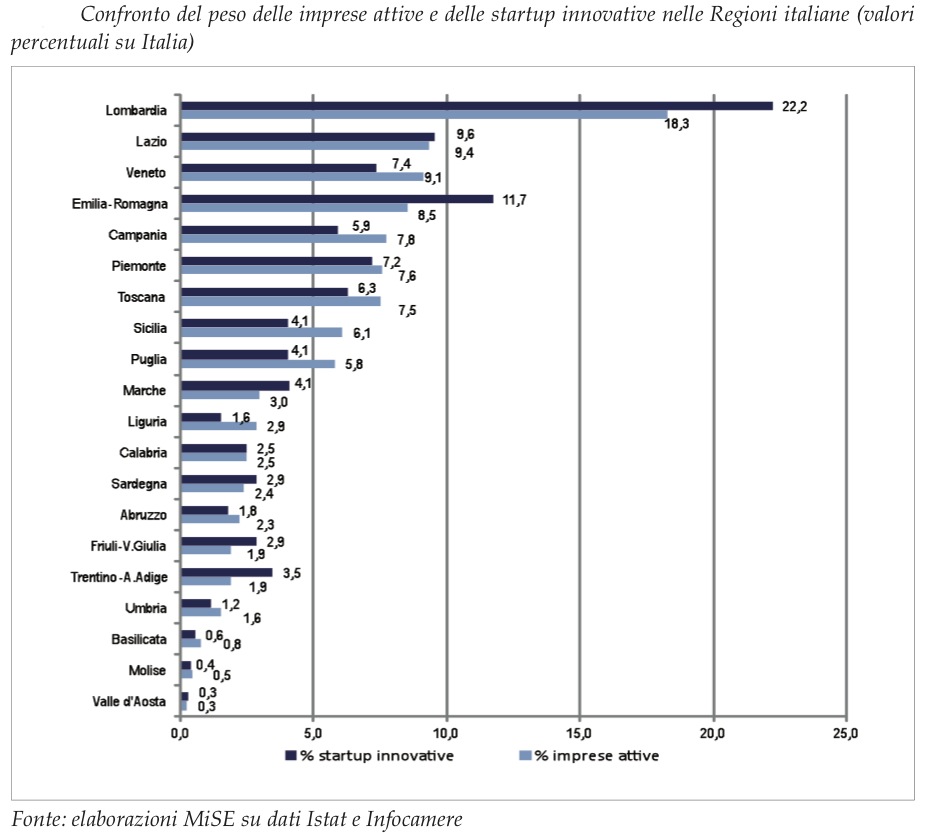

Ma nonostante le Pmi attive su Internet siano “più produttive, più internazionalizzate” e “assumono più persone rispetto a quelle non attive sul web”, il quadro che emerge dagli ultimi dati resi disponibili dal Digital Agenda Scoreboard evidenzia una situazione di estrema debolezza nell’utilizzo dei servizi in rete da parte di cittadini e imprese italiani. Si rileva, infatti, una situazione di ritardo sia dal lato dell’offerta che della domanda: solo il 5% delle Pmi non finanziarie, in Italia, vende in rete a fronte del 14% europeo, ponendosi in coda alla classifica continentale. Soprattutto per le imprese con meno di 10 addetti, la diffusione delle attività in rete sconta le difficoltà nelle competenze già rilevate per i cittadini, che si accentuano per le imprese nelle quali l’età del titolare di impresa è più elevata. Per quanto attiene lo specifico delle startup, alla prima decade di maggio 2015 risultavano iscritti nel Registro delle Imprese 3.925 soggetti, di cui circa 3mila costituiti dopo l’entrata in vigore del Decreto Crescita 2.0. Gli incubatori certificati sono 28, dei quali 21 nel Nord, 6 nel Centro e 1 nel Mezzogiorno. Circa il 79% delle startup innovative è costituito nella forma giuridica della società a responsabilità limitata, un ulteriore 17% nella forma della Srl semplificata, compresa quella a capitale ridotto (beneficiando delle misure previste dal D.L. Lavoro 2013), il 2,1% nella forma della società cooperativa e infine, l’1,6% è nella forma della società per azioni. Relativamente all’età dell’imprenditore, nel 27% circa dei casi si tratta di un’impresa giovanile, un valore pari a quattro volte quello riscontrato nel complesso delle società di capitale (7%), e più che doppio rispetto al peso percentuale riscontrabile nel totale imprese (12%). Per quanto riguarda la dimensione media delle startup, si tratta prevalentemente di imprese piccole (nel 94% dei casi microimprese) con un valore medio della produzione di 130 mila euro (a fronte di 2,49 milioni delle società di capitali). Sono circa mille le startup che possiedono dipendenti. In totale in esse operano poco più di 2.600 dipendenti, in media 2,6 per ciascuna impresa. I soci sono in totale circa 12.500, in media 4 per ciascuna impresa. Dal monitoraggio di un campione di startup emerge, relativamente all’ultimo triennio, una crescita tendenziale degli addetti del 56% tra il 2012 e il 2013 e del 33% tra il 2013 e il 2014. Si rileva, inoltre, una crescita del valore della produzione dell’88% nel 2012 e del 28% nel 2013, a fronte di una lieve flessione registrata dalle società non startup a parità di forma giuridica (rispettivamente -0,7% e -d1,6%). Le startup innovative operano prevalentemente nel comparto dei servizi (oltre l’80% delle imprese), in particolare nei settori della consulenza informatica e produzione di software (circa il 40% del totale startup), ricerca scientifica e sviluppo (il 17%), commercio (4,5%). Solo poco meno del 17% delle startup opera nei settori dell’industria. Sul fronte della distribuzione territoriale, il 56% di questo tipo di imprese è localizzato al Nord, il 22% al Centro, il 22% nel Mezzogiorno.

“È interessante segnalare – si legge infine nel rapporto – che le startup innovative sono contrassegnate da una sensibile crescita negli anni della crisi. Questo fenomeno è in controtendenza rispetto alla natalità complessiva delle imprese italiane che, negli ultimi tempi, ha subito una costante erosione dei saldi. Nel complesso, le iscrizioni di nuove startup innovative nel 2014 hanno registrato un aumento del 48% rispetto al 2013”.

“È interessante segnalare – si legge infine nel rapporto – che le startup innovative sono contrassegnate da una sensibile crescita negli anni della crisi. Questo fenomeno è in controtendenza rispetto alla natalità complessiva delle imprese italiane che, negli ultimi tempi, ha subito una costante erosione dei saldi. Nel complesso, le iscrizioni di nuove startup innovative nel 2014 hanno registrato un aumento del 48% rispetto al 2013”.

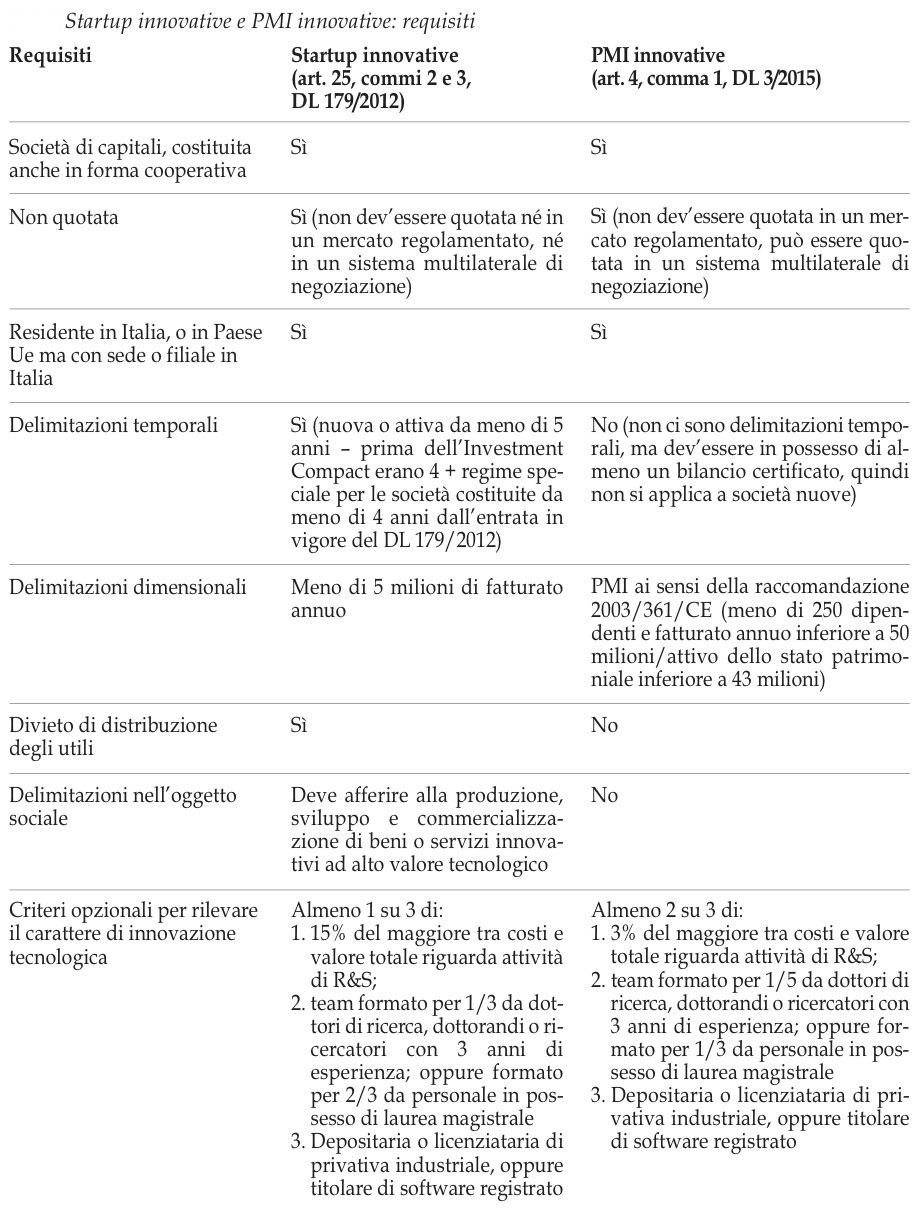

La startup innovativa

Equity crowdfunding, la Consob avvia una consultazione preliminare per la revisione del regolamento: “Ad investire sono professionisti, non una folla. Il fenomeno non è ancora decollato” Ocse: “I Paesi affrontino gli effetti dirompenti dell’economia digitale” Peter Barron (Google) al quarto lunch seminar dell’Accademia Italiana del Codice di Internet: “Nel 2015 il 3-4% del Pil italiano sarà generato dal Web” “Il digitale come motore di sviluppo”, Vint Cerf: “L’Italia può ancora salire sul treno”. Giacomelli: “Abbiamo mancato la rivoluzione, occorre recuperare” Istat: le imprese italiane sempre più connesse, ma l’eCommerce fatica ad esplodere “Il futuro dell’eCommerce è mobile, ma la metà degli shop online italiani non vi investe”. I risultati del report Idealo 2014

13 agosto 2015