L'Autorità Garante della Concorrenza e del Mercato, in data 26 luglio, ha autorizzato con condizioni…

Turning Digital: la pay TV a un bivio

Il XIII rapporto annuale ITMedia Consulting

di Augusto Preta

L’andamento del mercato televisivo

Alla fine del 2014 il mercato televisivo in Europa occidentale ha raggiunto 97 miliardi di Euro, con una crescita annua dell’1,6%. Questo risultato rappresenta un incremento del 47% dal 2001, quando ITMedia Consulting ha iniziato a monitorare il mercato, ad un tasso annuo del 3%.

La pubblicità televisiva in particolare mostra evidenti segnali di ripresa, raggiungendo i 31,2 miliardi di euro, con un incremento del 2,8% rispetto al 2013. Il crollo degli investimenti, in continuo declino dal 2009, si è così finalmente arrestato. Se da una parte si può manifestare un cauto ottimismo dall’altro bisogna comunque sottolineare come il totale degli investimenti pubblicitari in TV sia ancora ampiamenti inferiore ai livelli pre‐crisi.

Il Regno Unito mantiene saldamente la sua leadership, seguita dalla Germania, a notevole distanza. La spesa pubblicitaria in UK cresce stabilmente di circa il 4% annuo dal 2012, con forte aumento della pubblicità su mobile, broadcast e video on demand. Il solo settore internet registra una crescita del 17,5%. Ciò spinge fortemente gli investimenti pubblicitari verso una ristrutturazione delle pratiche esistenti e dei modelli economici. Quello britannico è un mercato digitale avanzato e maturo, pronto a misurarsi con i cambiamenti di abitudini di fruizione/visione e consumo: tutti questi modelli di crescita agiscono da indicatori primari, a significare che il comparto online e digitale dell’economia rappresenta il settore leader e dominerà nel prossimo futuro con oltre il 50% della spesa pubblicitaria complessiva, spingendo così le aziende a continuare ad investire massicciamente nel settore.

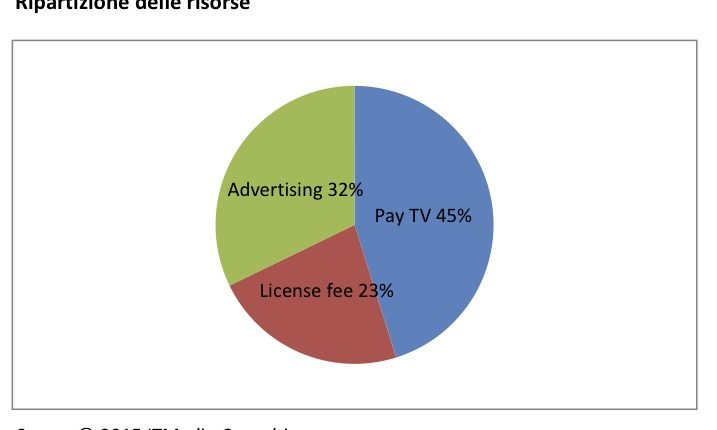

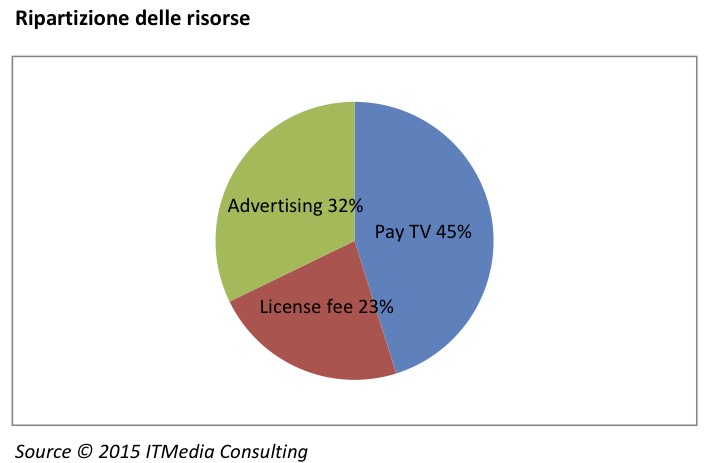

Pur rappresentando ancora la parte più consistente delle risorse complessive, la pay TV riduce la sua corsa, a seguito della accresciuta competizione dei servizi online e on demand. Nel 2014 ha raggiunto € 43,6 miliardi, rappresentando circa il 45% del totale mercato (che include anche il canone), con un incremento su base annua di appena lo 0,6%.

Nel corso dell’ultima decade il costo di produzione dei contenuti è sceso notevolmente e si sono sviluppate modalità alternative di distribuzione. Il multichannel è diventato la modalità di distribuzione più popolare, rovesciando i tradizionali rapporti di forza. Attualmente i ricavi da servizi a pagamento e canali tematici rappresentano il 58% dei ricavi complessivi superando ampiamenti quelli derivanti dalle offerte tradizioni, generaliste.

Anche la rilevanza delle diverse piattaforme distributive è cambiata. Mentre nel complesso i numeri sono rimasti pressoché invariati, quello che è cambiato è la loro distribuzione. In particolare va sottolineata la crescita dell’IPTV (and broadband TV), che è diventata la seconda piattaforma a pagamento dopo il satellite, bypassando il cavo, alle prese ancora in molti paesi con lo swtich off dell’analogico

Market trend: consolidamento delle Telco e il futuro della pay TV

Per quasi 30 anni la pay TV si è strutturata come un mercato verticalmente integrato, con i grandi player che hanno acquistato, commissionato e finanziato la creazione di contenuti, a partire da quelli premium, distribuendoli in modalità lineare sui propri canali. I trend che emergono dal rapporto ITMedia Consulting Current mostrano un profondo cambiamento in atto nell’industria, con l’emergere di nuovi modelli di offerta e di business.

In questo panorama altamente competitivo, nuovi attori entrano nel mercato, in concorrenza con quelli tradizionali, secondo diverse modalità.

Da un lato si realizza un vero e proprio processo di consolidamento attraverso fusioni e acquisizioni da parte di grandi operatori di telecomunicazioni e via cavo (Vodafone, BT, Orange, Telefonica, Liberty Media) che hanno ad oggetto il controllo di primari operatori pay tv (vedi Telefonica/Canal Plus in Spagna).

Dall’altro l’acquisizione da parte delle telco dei contenuti premium direttamente da titolari dei diritti così da competere con gli incumbent pay TV (due miliardi di sterline per l’acquisizione dei diritti calcio da parte di BT).

In questo modo le telcos non solo competono con i broadcaster pay TV ma soprattutto con i rivali tradizionali per attrarre e fidelizzare i propri abbonati, attraverso contenuti pregiati in grado di incrementare il consumo di banda dei servizi triple‐e quadruple‐play.

Infine lato OTT molti dei grandi big mondiali stanno traendo vantaggio del crescent consume online di video, offrendo servizi on demand (VOD) a partire da Hulu, Netflix, Amazon Prime, che consentono agli utenti di accedere ai contenuti premium a un prezzo più basso, su più device e dovunque si trovino.

Mentre questi servizi in Usa sono sempre più popolari, e la gran parte dei consumatori sottoscrive più di un servizio oltre a Neflix , continua l’espansione in Europa della società di Reed Hastings, che ha ormai raggiunto praticamente tutti i paesi dell’Europa Occidentale (oggetto del Rapporto).

Tutto ciò accresce la pressione sugli operatori pay TV consolidati, che cercano di rispondere alla sfida a 360° proveniente da telcos e OTT con una presenza sempre più massiccia nel broadband e aumentando il loro peso specifico. La tendenza al consolidamento coinvolge anche questi operatori come nel caso di Sky e della fusione delle 3 entità nazionali in un unico operatore.

In conclusione il paesaggio della pay TV è profondamente cambiato con tanti operatori che cercano di estrarree il massimo valore dal consumatore, cercando di catturare il suo tempo e la sua attenzione e di fidelizzarlo cercando di impedire che tagli la corda (cord cutting). Campo da gioco sempre più affollato: la battaglia decisiva è appena iniziata.

16 novembre 2015